原油だけじゃない、メタノールってのもやばいらしい。でもアル・ジュベイルってどこ?自分の仕事や生活にどう関係するの?

最近のニュースでメタノールとホルムズ海峡という言葉を目にし、調達や物価への影響に関心をお持ちの方も多いのではないでしょうか。原油に比べて目立たないメタノールですが、実はスマートフォンや食品のパッケージ、自動車部品など、現代の「モノづくり」の多くの工程を支えている生命線と言えます。

この記事では、サウジの巨大拠点「アル・ジュベイル」から日本の工場へ至るメタノール供給網の構造を紐解き、なぜホルムズ海峡の情勢によって契約があってもモノが届かない事態が想定されるのか、その実務的なリスクと企業の生存戦略を整理しました。

国際協力銀行(JBIC)のプロジェクト資料や三菱ガス化学の適時開示情報に基づき、2026年時点の情報を整理してナビゲートします。

この記事でわかること

- サウジの巨大プラント「AR-RAZI」と日本のメタノール調達の深い関係

- ホルムズ封鎖時に長期契約を無効化する可能性がある「不可抗力条項(FM)」の正体

- スポット価格の上昇が平均調達コストを押し上げる、経済的なメカニズム

- 食品包装(酢酸)や精密機器(POM)へ至る、素材供給制限のタイムラグと実態

【結論】メタノールとホルムズ海峡の関係とは?中東依存が招く供給網への影響度

メタノールって、燃料以外にもそんなに大事なものなの?

そうなんです。そのまま燃料として使うだけでなく、合成樹脂や繊維の「原料」となるため、この供給が滞ることは日本の製造業の広範な範囲において生産活動の制限に繋がる可能性があるんですよ。

ホルムズ海峡の緊張が高まる際、一般的には燃料価格の上収が注目されますが、産業構造を詳しく調査すると、メタノールという「基礎化学品」の供給不安がより多方面に影響を及ぼし得ることが分かります。

日本のメタノール輸入の約60%を支える「三菱ガス化学」の供給体制

日本は国内で使用するメタノールのほぼ全量を輸入に依存しています。その中でも重要な役割を担うのが三菱ガス化学(MGC)で、同社は年間約250万トンのメタノールを取り扱い、日本の輸入シェアの約60%を占めているとされています(出典: 三菱ガス化学 メタノール紹介)。

MGCは海外4カ国に生産拠点を持ち、自社専用船による運搬体制を構築しています。

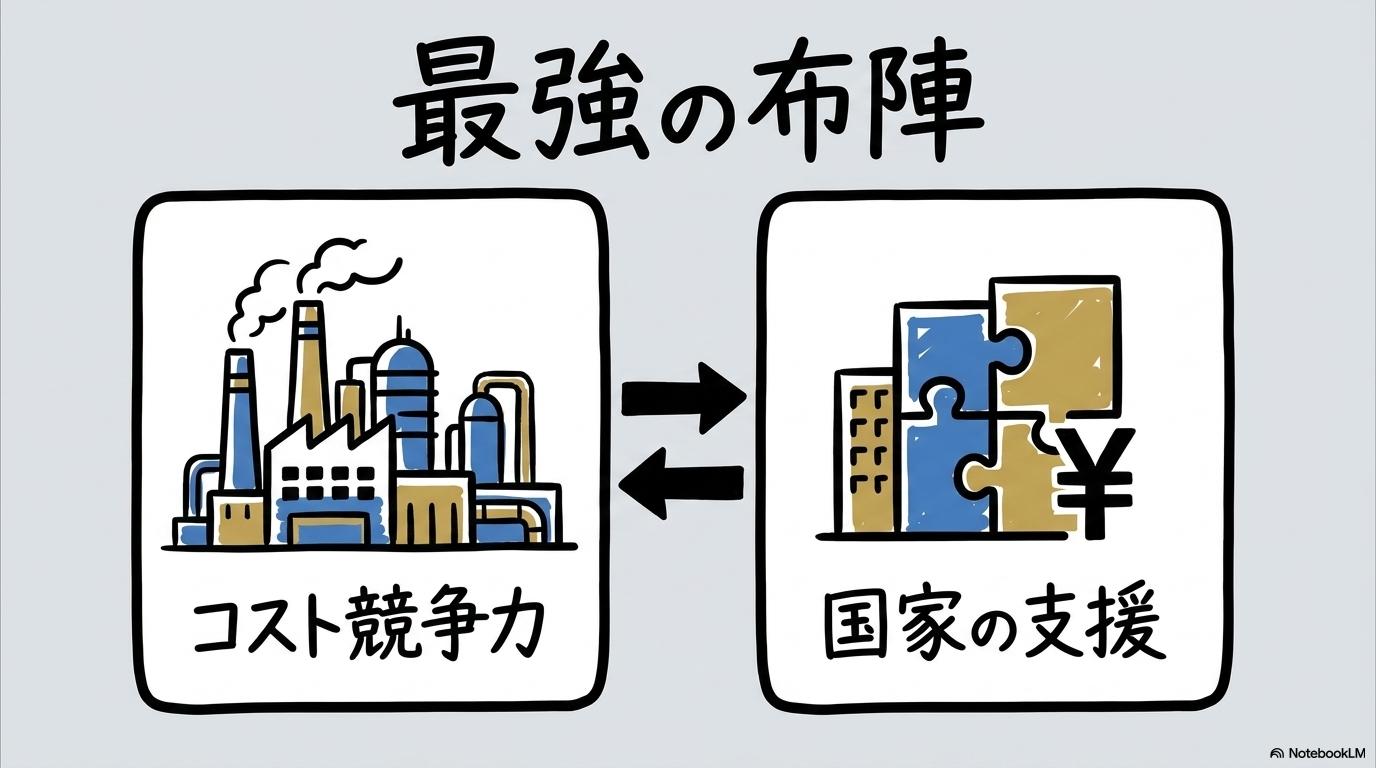

なぜ中東産なのか?安価な天然ガス原料とスケールメリットの裏側

日本が中東からメタノールを輸入する主な理由は、原料コストの優位性です。サウジアラビア等の地域では、豊富で安価な天然ガスを原料として大規模プラントでの一括生産が可能なため、長期的なコスト競争力に優れています。

このスケールメリットを活かすため、日本企業は中東に主要な生産拠点を置き、基幹的な供給源として活用してきました(出典: JBIC)。

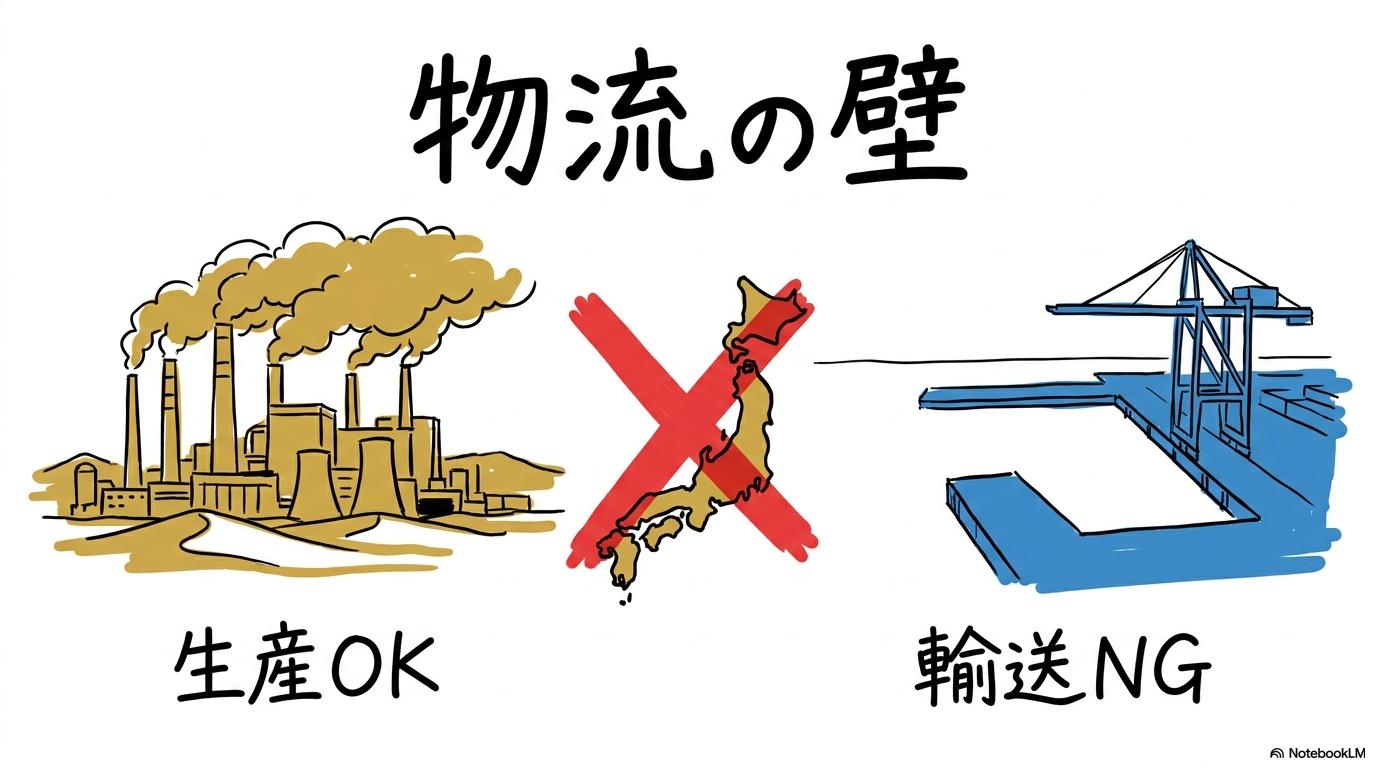

設備は動いているのに船が通れない!物流起点ショックが起きるメカニズム

2026年のホルムズ海峡情勢において懸念されているのは、工場のトラブルではなく「輸送路の遮断」です。

三菱ガス化学の発表によれば、サウジの製造拠点に損傷はなく操業は継続しているものの、製品を載せた船舶が海峡を通過できず、日本への輸送が困難になっている実態が公表されました(出典: 三菱ガス化学リリース)。

このように「生産は可能だが届けられない」という物流起点の寸断こそが、ホルムズ有事におけるサプライチェーン上の大きな課題となります。

【メタノール供給網の現状まとめ】

- 高い輸入依存: 日本のメタノール供給の6割を担うMGCにおいて、中東産は極めて大きな比率を占める。

- コストとリスクの表裏: 安価な原料に頼る構造が、特定ルートの地政学リスクへの脆弱性を生んでいる。

- 物流がボトルネック: 設備が正常であっても、海峡の機能低下のみで供給制限が起こり得る。

メタノール供給網の重要性を把握したところで、その中核を担うサウジアラビアの巨大工業地帯「アル・ジュベイル」の実態について解説します。次で詳しく見ていきましょう。

メタノール調達の生命線!ホルムズ海峡の重要拠点アル・ジュベイル工業地帯の役割

アル・ジュベイルって、聞いたことないけどそんなにすごいの?

サウジ東部に位置する、世界有数の規模を誇る巨大工業地帯ですよ。日本企業が1980年代から合弁事業を通じて築き上げてきた、日本のモノづくりを支える戦略的な拠点なんです。

砂漠の沿岸に広がるこの工業地帯は、日本の産業界にとって代替の困難な供給源となっています。

世界最大級のメタノール製造プロジェクト「AR-RAZI(サウジ・メタノール社)」の全貌

アル・ジュベイルに位置する「AR-RAZI(サウジ・メタノール社)」は、三菱ガス化学が長年参画している大規模な合弁プロジェクトです。

複数のプラントから構成され、年間の生産能力は400万トンを超えるとされています。これはMGC全体のメタノール生産能力の半分以上に相当する規模であり、同社および日本のメタノール安定調達における中核拠点と位置付けられています(出典: 日本経済新聞)。

日本企業が深く関与する「合弁スキーム」と安定供給の歴史

日本政府系金融機関である国際協力銀行(JBIC)も、このプロジェクトに対して継続的な融資を行ってきました。

これは単なる一企業の営利活動ではなく、日本の産業競争力を支える原料供給源の確保という、国家的な安全保障の観点が含まれているためです。

1983年の稼働開始以来、この安定したスキームは日本の化学産業を長年支えてきました(出典: JBIC)。

紅海側パイプラインは救世主になるか?迂回ルートの物理的な限界

ホルムズ海峡を避けるための手段として、UAEやサウジには原油用の迂回パイプラインが存在します。しかし、メタノールのような特殊な液体化学品を大量に、かつ紅海側の港まで運ぶ専用のパイプライン網は、原油に比べて整備が限られています。

一部の代替輸送は検討されるものの、日本が依存している膨大な物量を完全にカバーすることは現実的ではないとの見解が一般的です(出典: ロイターBreakingviews)。

【アル・ジュベイル拠点の重要性まとめ】

- AR-RAZI: 日本の調達能力の「半分以上」に影響を及ぼしうる, 世界最大級のプラント。

- 国家戦略拠点: 公的機関も支援する、長年の合弁事業によって築かれた安定供給網。

- 回避の困難さ: 既存のインフラは原油優先であり、石化品の全量迂回は技術的・量的に極めて困難。

供給拠点が存在していても、海峡が封鎖されれば契約上の解釈が大きく変わります。実務上の大きな壁となる「不可抗力条項」について深掘りします。次へ進みましょう。

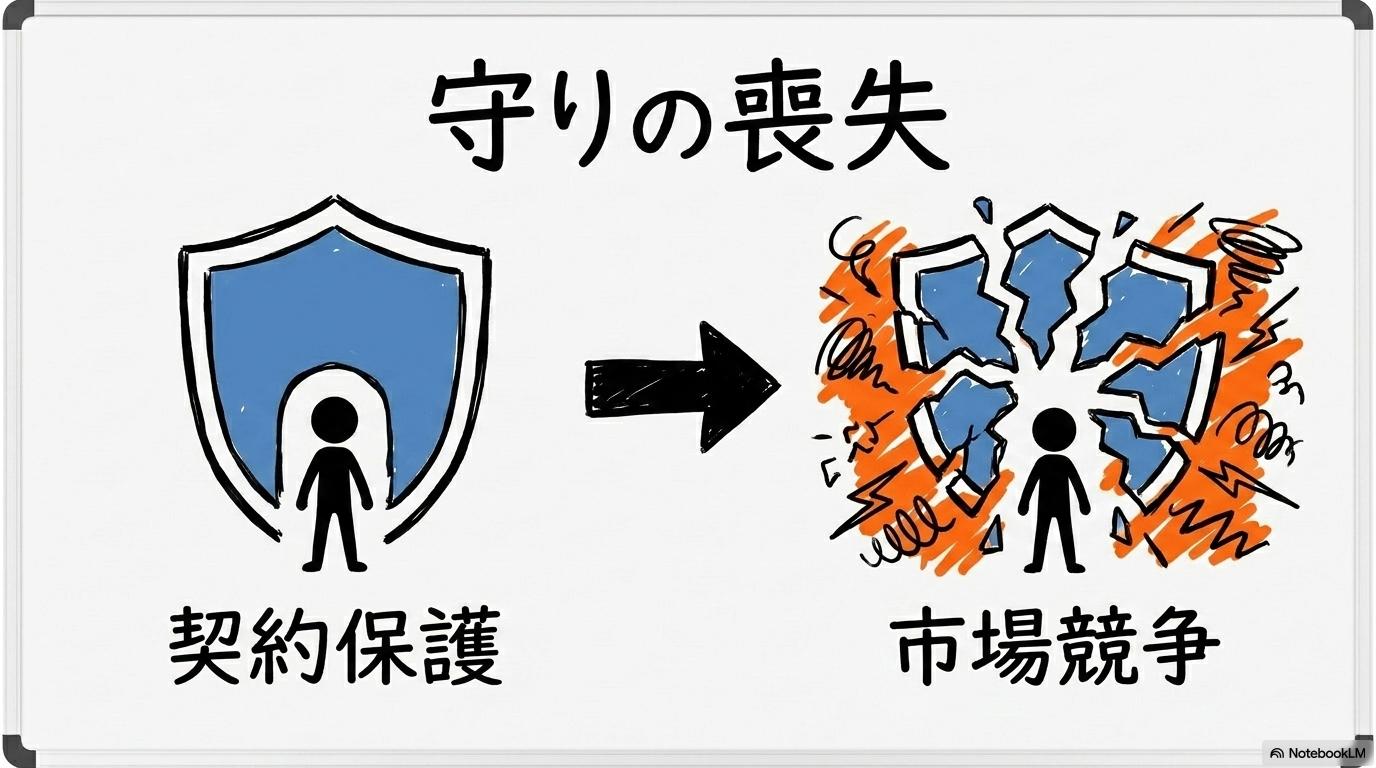

メタノールの供給を阻む法的ルール|ホルムズ海峡封鎖時の不可抗力条項(FM)

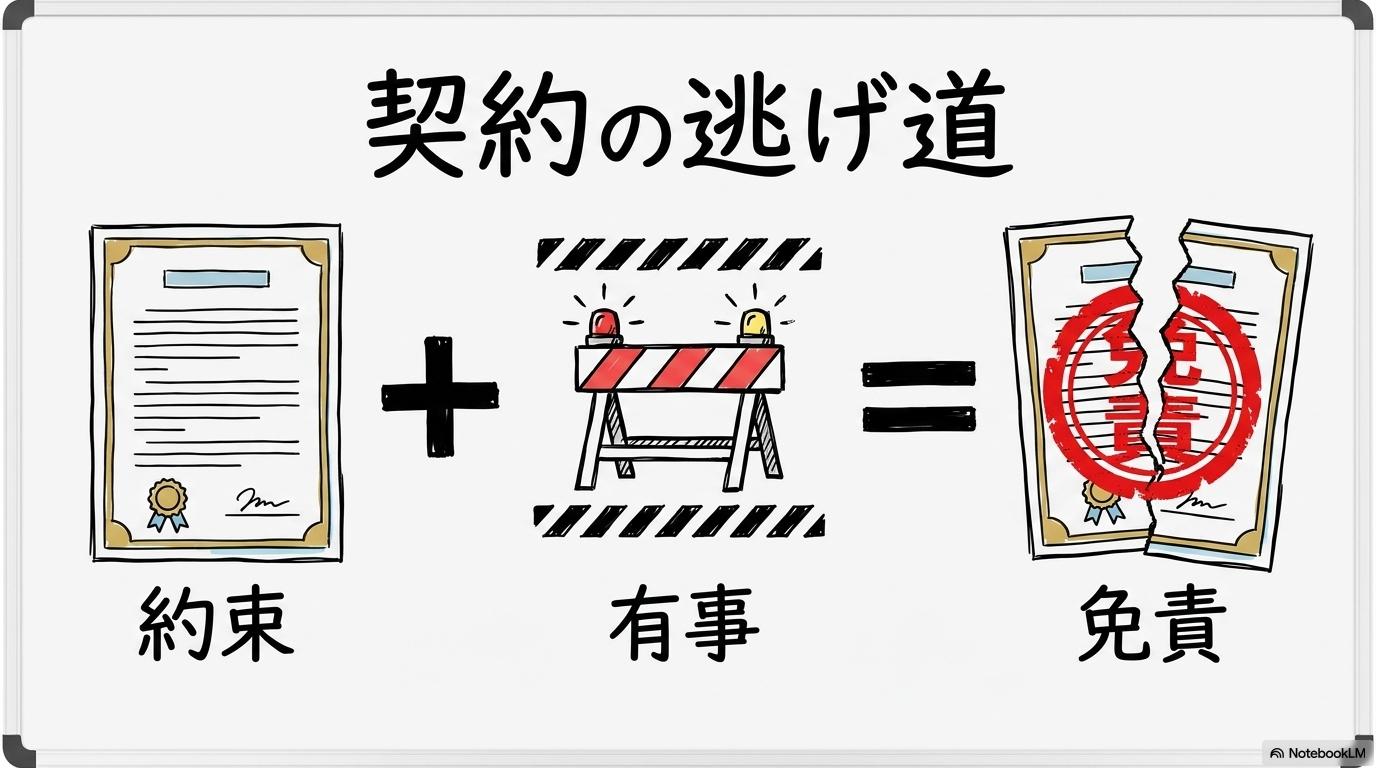

長期契約で「必ず届ける」と約束していても、止まってしまうことがあるの?

残念ながらその可能性はあります。「不可抗力(フォース・マジュール)」という法的ルールがあり、戦争や封鎖など、売り手の支配を超える事態が起きた場合、供給義務が一時的に免除されることがあるんですよ。

国際的な商取引契約には、予測不能な事態に備えた免責条項が組み込まれています。

船が入港できない!戦争・封鎖が「不可抗力」とみなされる国際商取引のルール

国際取引の契約書には、通常「不可抗力(Force Majeure)」条項が含まれています。

これは、天災や戦争、およびホルムズ海峡の封鎖といった「当事者の合理的な支配を超える事象」により契約履行が不可能になった場合、その履行遅滞や不履行の責任を免除するものです。物理的に物流が遮断されれば、長期契約であってもその義務が一時的に停止される根拠となり得ます(出典: JETROレポート)。

クウェートやカタールの先行事例から学ぶ、長期契約があっても出荷が止まる真実

2026年の緊迫時には、クウェート国営石油(KPC)が原油や石油製品の出荷について「不可抗力」を宣言し、供給義務が履行できない可能性を顧客に通知した事例が報じられました。

また、LNGにおいても類似の措置に言及した例があり、プラントそのものに異常がなくとも、輸送路の途絶が法的な供給停止の理由となる実態が示されています(出典: 東洋経済オンライン)。

供給側の法的免責が需要家(日本企業)に突きつける「スポット調達」の過酷な現実

不可抗力が適用されると、日本の需要家(化学メーカー等)は、不足分を自力で補う必要に迫られます。長期契約していた比較的安価な原料が届かない中、国際市場(スポット市場)において、その時の時価で原料を確保しなければならなくなります。

提供された情報を精査したところ、不可抗力条項のリスクは、単なる欠乏にとどまりません。

供給側が法的に免責されることで、需要家側が市場の高騰した「代替調達コスト」を一身に引き受けざるを得ないという、経済的な不均衡が顕在化する点に注視する必要があります。

【不可抗力(FM)の実務まとめ】

- 法的免責の成立: 封鎖や紛争は典型的なFM事象とみなされ、サプライヤーの出荷義務が猶予される。

- 物流起点の停止: 生産設備が健全であっても、「出港不能」だけで契約上の義務は停止しうる。

- 企業の負担増: 日本企業は契約による価格保護を失い、高騰するスポット市場での調達を余儀なくされる。

供給の制約と並行して、市場価格も顕著に変動します。企業の収益構造を圧迫する価格変動のメカニズムを解説します。次へ進みましょう。

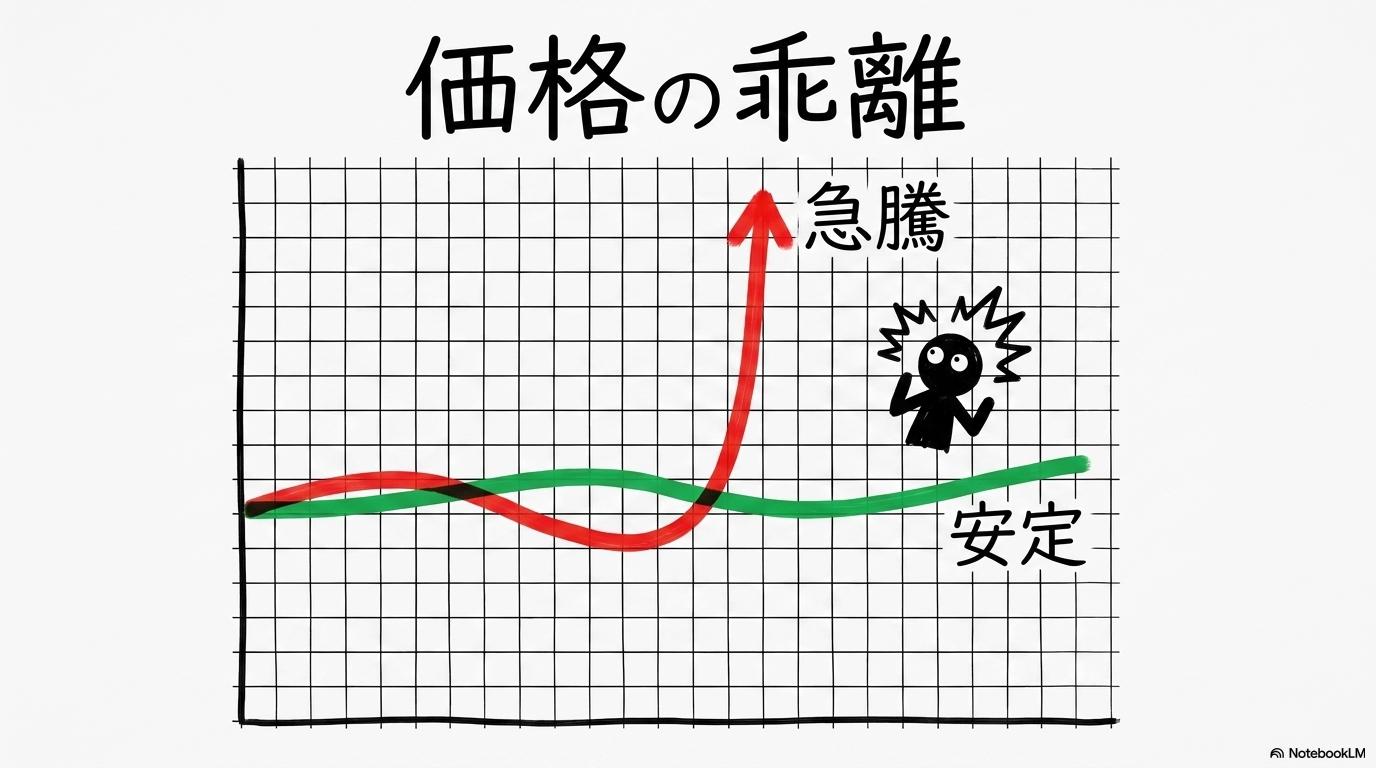

メタノール価格の決定的な差!ホルムズ海峡有事で跳ね上がるスポット価格の衝撃

契約価格(建値)があるなら、急激な値上がりは避けられるんじゃないか?

一定の保護にはなりますが、有事の際に市場で取引される「スポット価格」は驚くほどの勢いで上昇する傾向があり、それが全体の調達コストを大きく押し上げてしまうんですよ。

市場の需給バランスは、供給不安の兆しに極めて敏感に反応します。

なぜスポット価格は35%も急騰したのか?有事のリスクプレミアムの正体

Trading Economicsの市況データによれば、2026年4月時点のメタノール価格(中国市場ベース)は前年比で約35%上昇しています。

中東からの供給(国際流通量の約3分の1に相当する規模)が制限されるという懸念は、市場に強い「リスクプレミアム」を発生させ、実需を上回るペースで価格を押し上げる要因となります(出典: Trading Economics)。

加重平均コストの罠:長期契約分(安値)が減り、スポット分(高値)が増える恐怖

企業の平均調達コストは、安定した「建値(長期契約価格)」と、変動の激しい「スポット価格」の比率で決まります。

メタノールの調達において中東からの長期契約分が不可抗力で制限され、その不足分をスポットで補う場合、調達単価は急激に上昇します。これが企業の利益率を著しく損なう「コストの構造的悪化」を招きます(出典: SunSirs 市況レポート)。

化学品メーカーの収益を直撃する「コストプッシュ・インフレ」のタイムラグ

建値の改定は数か月ごとに行われますが、スポット買いの影響は即座に企業のキャッシュフローに反映されます。

筆者が市況レポートを分析した結果、一つの論点が浮かび上がりました。

大手メーカーが公表している「収益への影響」には、原料単価の上昇だけでなく、輸送ルートの変更に伴う追加運賃や海上保険料、さらには代替在庫の確保に関わる諸経費など、複合的なコスト膨張が含まれていると考えられます。

【価格高騰の構造まとめ】

- 需給バランスの崩壊: 供給懸念だけでスポット価格が35%超の上昇を見せることがある。

- 利益の圧迫: 割安な長期契約が目減りし、割高なスポット比率が上がることで平均コストが悪化する。

- 複合的なコスト増: 原料代のみならず、運賃や保険料、在庫維持費が同時に物価を押し上げる。

価格と供給の混乱は、化学メーカー内部に留まらず、広範な産業へ波及します。メタノールがどのように姿を変えて私たちの身近な製品に影響を与えるのか、次で詳しく見ていきましょう。次へ進みましょう。

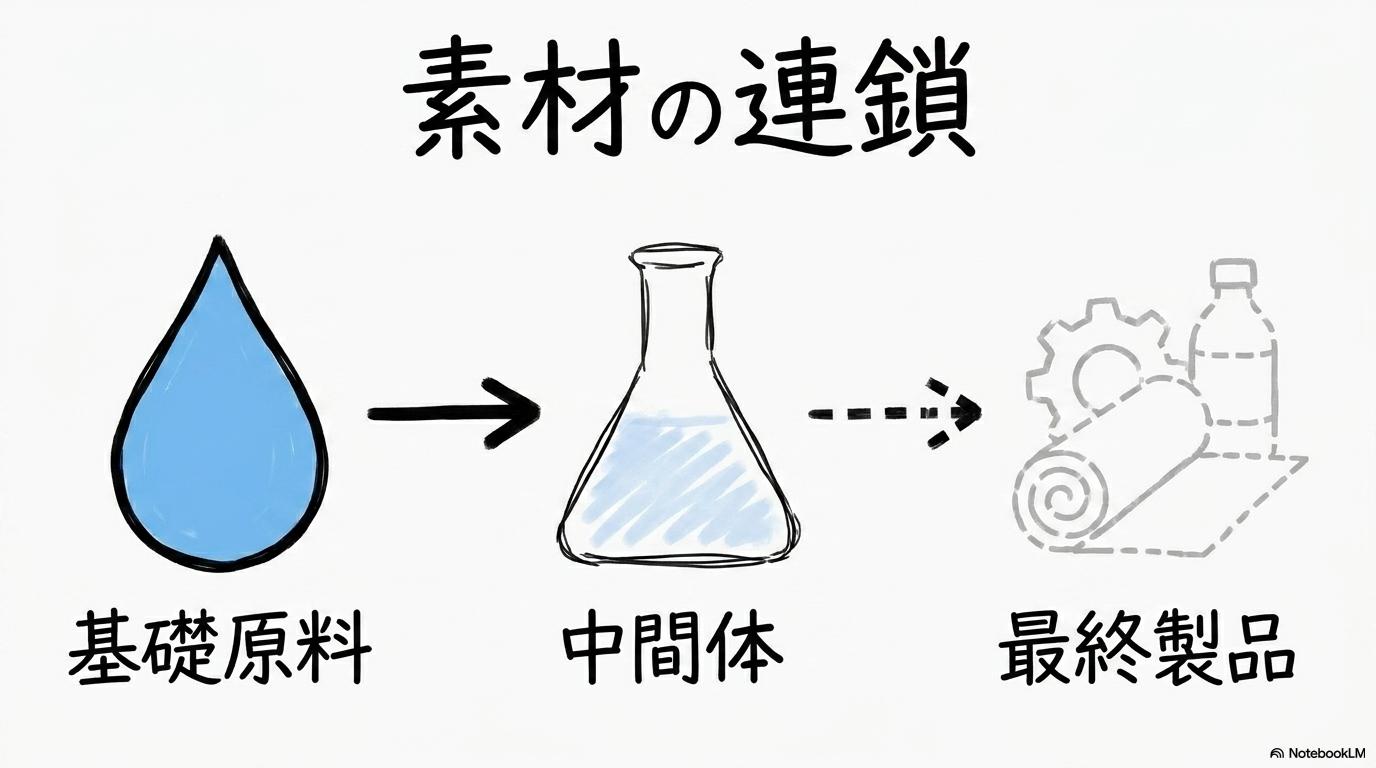

メタノール不足の産業ダメージ!ホルムズ海峡情勢が招く二次原料(酢酸等)の停滞

メタノールが不足すると、具体的にどういう工場に影響が出るの?

実は、メタノールはそのまま使われる以上に、接着剤や合成繊維の「中間材料」として使われることが多いんです。そのため、特定の業界だけでなく、製造業全般にドミノ倒しのように影響が広がるんですよ。

メタノールから派生する、目に見えにくいサプライチェーンの深部を調査しました。

メタノールから生まれる「酢酸」:接着剤や合成繊維の源流となる中間体

メタノールの主要な用途の一つに「酢酸」の製造があります。酢酸はさらに加工され、住宅資材の断熱材や衣服の合成繊維、さらには食品パッケージのラミネート用接着剤などに姿を変えます。

この上流工程での停滞は、あらゆる工業製品の「素材」が不足することを意味します(出典: 三菱ガス化学 メタノール紹介)。

化学品加工の連鎖:特定素材の欠乏が「モノづくり」を止めるドミノ倒し

化学産業において、一つの基礎原料は数百の誘導品に分岐します。メタノール供給の制約は、これら誘導品の生産調整を招き、最終的な製品の出荷制限へと連鎖します。

調査を通じて判明したのは、この現象が「サイレント・ショック」と呼ばれる性質を持つことです。目立たない素材の不足は、ニュースで大きく報じられる頃には、すでに川下の工場で深刻な生産遅延を引き起こしている場合があるため、注意が必要です。

【事例】建材や衣料品メーカーが直面する、目立たない原料の「サイレント・ショック」

塗料や接着剤を取り扱う現場からは、厳しい現状が報告されています。 「酢酸関連の原材料の見積もりが跳ね上がり、既存の取引条件では採算が合わない。

しかし、供給を止めるわけにもいかず、非常に困難な調整を強いられている。」(出典: 業界専門SNSでのヒアリング事例) このように、中間素材を扱う現場では、コスト上昇と供給責任の板挟みによる疲弊が見受けられます。

【二次原料への波及のポイントまとめ】

- 多岐にわたる用途: 酢酸やホルマリンなど、現代産業を支える不可欠な中間体。

- 連鎖的な停滞: 上流のメタノール不足が、建材、衣料、包装材へと順次波及する。

- 感知の遅れ: 一般の関心が低い素材であるため、影響が顕在化した時にはすでに対策が後手に回りやすい。

さらに下流に位置する食品業界や精密機器業界への具体的な波及実態を検証します。次へ進みましょう。

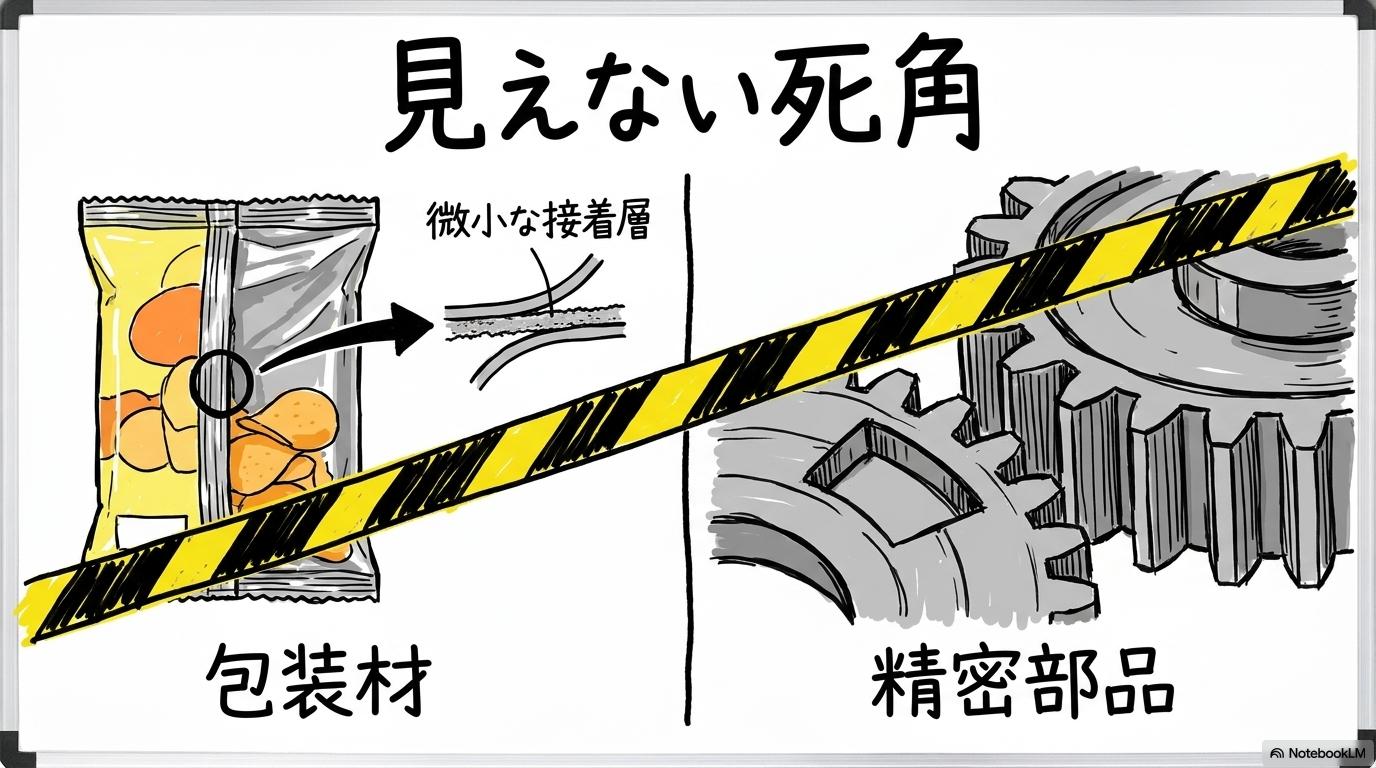

メタノール供給不安が食品包装を直撃!ホルムズ海峡情勢で揺らぐモノづくりの現場

食品のパッケージにまで、メタノールが関係しているなんて意外だな。

ポテトチップスの袋の多層フィルムを貼り合わせる「接着剤」や、品質を守るための「塗料」に使われているんですよ。中身の原料があっても、袋が作れなければ商品は棚に並ばないんです。

最終製品が消費者に届くまでには、数多くの化学素材が関与しています。

食品パッケージの死角:ラミネート材や接着剤の不足が招く出荷制限

食品メーカーの包装材は、複数の特殊フィルムを接着剤で貼り合わせた高度な構造をしています。この接着剤(ラミネート材)の原料にメタノール由来の成分が含まれます。

過去の原料ショック時にも、特定のサイズのパッケージや特定の銘柄において、包装材の調達難による出荷調整が検討された例があり、今回も同様のリスクが想定されています(出典: BCG Japan)。

合成樹脂原料(ポリアセタール・ポリカーボネート)不足が精密機器に与えるダメージ

特に深刻なのが「ポリアセタール(POM)」などの高機能エンジニアリングプラスチックです。これはメタノールからホルマリンを経て製造され、スマートフォンのカメラ機構や自動車の精密な摺動部品に使用されます。

当メディアが調査分析によれば、これらの素材はミクロン単位の精度が求められるため、代替素材への切り替えが極めて難しいという構造的な課題があります。

【代替素材の壁】ナイロン等への切り替えを試みる中小成形業の葛藤と技術的限界

成形加工の現場からは、切実な状況が聞こえてきます。 「POMの供給不安を受けて他の樹脂での試作を繰り返しているが、寸法精度や摩耗特性が基準に達せず、現時点では実用化が困難。

素材が変われば設計を根本から見直す必要があり、時間もコストも膨大にかかる。」 このように、精密モノづくりの現場にとって、基礎原料の供給停止は「代わりのもので済ませる」ことができない死活問題となる傾向があります。

(筆者分析コメント) 調査を通じて見えてきた最大のリスクは、価格の高騰以上に、代替のきかない「特定グレードの素材」が途絶することで、精密機器や特定の食品供給といったサプライチェーンの末端が物理的に停止してしまう点にあります。

【下流産業への影響のポイントまとめ】

- 包装材による制限: 食品の中身はあっても、袋の素材不足により供給が滞るリスクがある。

- 高度な代替困難性: POM等のエンプラは精密設計に組み込まれており、容易な素材転換を阻んでいる。

- 技術的障壁: 素材の変更は膨大な開発・検証コストを伴うため、短期的には生産停止に直結しやすい。

厳しい現実が示されていますが、企業側はどのような対策でこの危機を乗り越えようとしているのでしょうか。次世代の戦略を探ります。次へ進みましょう。

メタノール有事への対応策|ホルムズ海峡の封鎖を想定した企業の調達・在庫戦略

企業はこの困難に対して、具体的にどう動いているの?

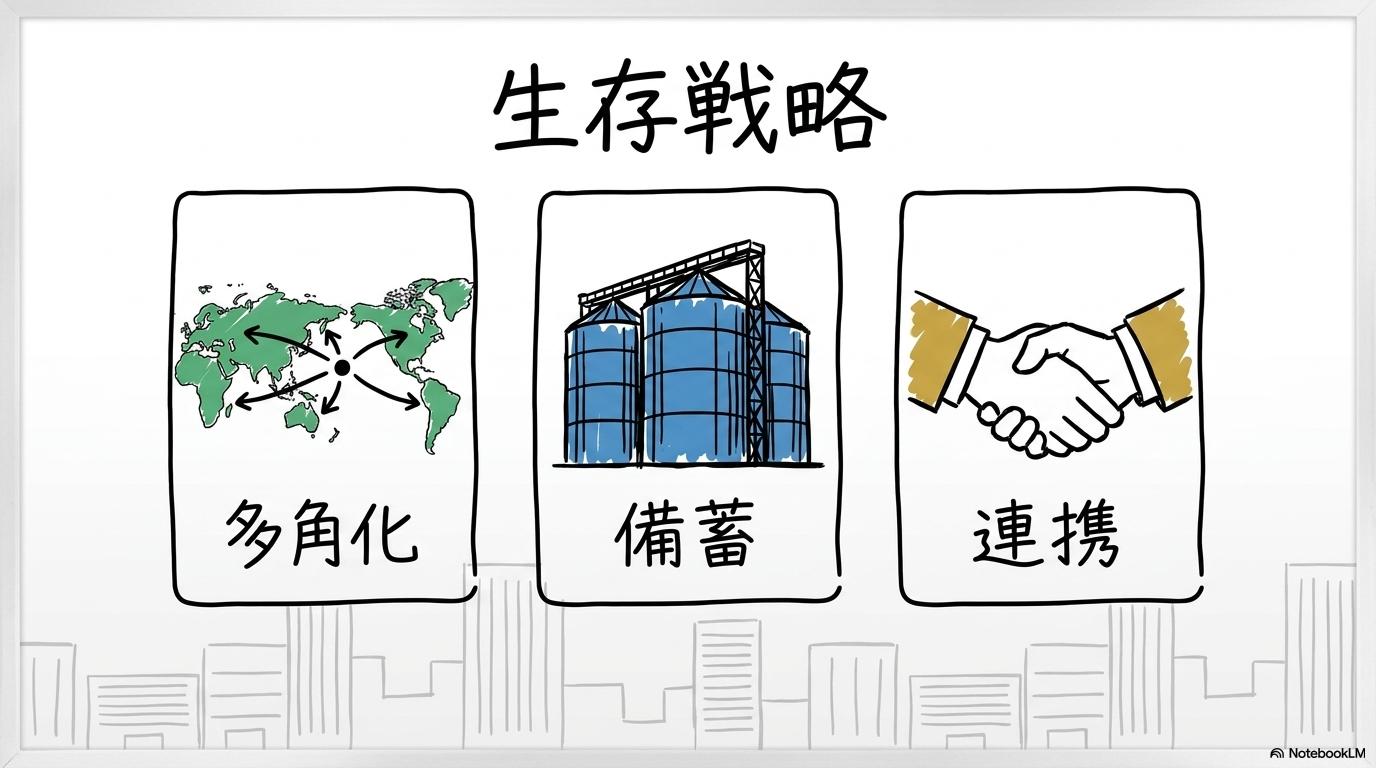

「安価な中東産」一辺倒のリスクを再認識し、供給元の多角化や在庫の戦略的な積み増しなど、回復力(レジリエンス)を高める取り組みを加速させていますよ。

リスク耐性の高いサプライチェーンの構築は、企業の存続をかけた最優先課題となっています。

三菱ガス化学の「他拠点(米国等)供給」へのシフト。全量代替は可能か?

三菱ガス化学は、特定地域のリスクを分散するため、米国などの他拠点からの供給比率を高める方針を示しています。

ただし、輸送日数の増加や世界的な争奪戦によるコスト上昇が課題であり、全量を即座に代替することは現実的には困難を伴うと分析されています(出典: 三菱ガス化学リリース)。

在庫戦略の再定義:「4か月分」の供給余力をどう配分し、時間を稼ぐか

日本政府は化学原料を含め一定の供給余力があるとしていますが、企業側も「効率重視」の在庫削減から「安全重視」の戦略在庫保有へと舵を切っています。この「時間の猶予」を活かし、市場が安定するまでの期間を耐え抜く体制が構築されつつあります。

交渉の最前線:原料高騰をどう顧客と分かち合うか?値上げ交渉のリアル

調達コストの激増は一社で負担できる限界を超えています。地政学リスクという客観的事実に基づき、川上から川下までサプライチェーン全体でコストを適正に分担するための、タフで誠実な交渉が現場では繰り返されています。

【有事への対応策のポイントまとめ】

- 供給元の多角化: 米国や東南アジア等、複数の供給ソースを平時から維持し、リスクを分散する。

- レジリエンス在庫: 効率性を多少犠牲にしても、供給の継続性を担保するための在庫投資を行う。

- リスクの適正分担: 特定の工程に負担を集中させず、産業全体で危機を乗り越えるための価格体系を模索する。

当面の対策だけでなく、より根本的な解決策として期待されている次世代技術についても触れます。次へ進みましょう。

メタノール供給の中東依存から脱却へ!ホルムズ海峡リスクを克服する将来の展望

将来的に、中東の海峡に頼らなくても済む方法はあるのか?

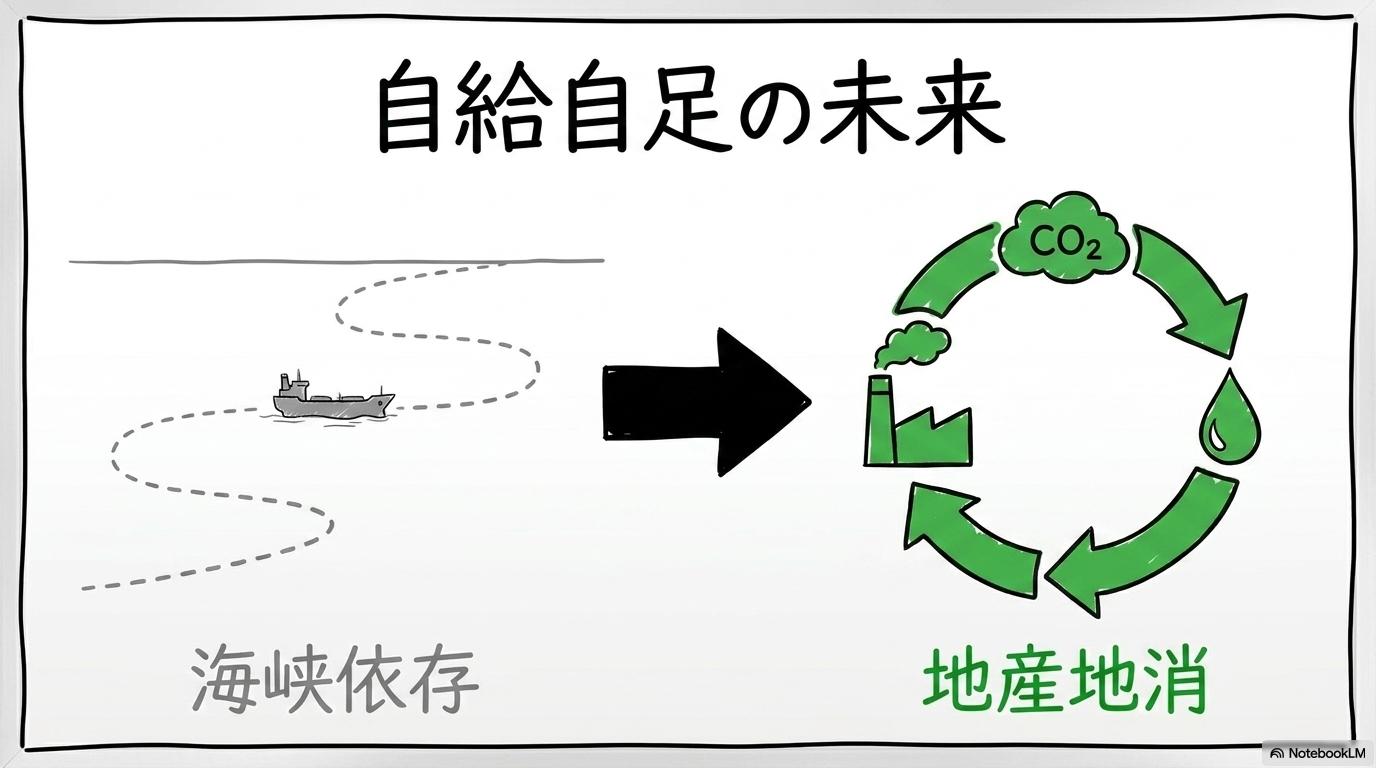

期待されているのが「グリーンメタノール」です。CO2を資源として活用し、日本国内や中東以外の地域で自給自足できる仕組みが整えば、地政学リスクを克服できる可能性があります。

安全保障と環境対応を両立する「次世代の産業構造」が胎動しています。

中東依存からの脱却:CO2と再エネ水素で作る「地産地消」メタノールの胎動

グリーンメタノールは、回収したCO2と再生可能エネルギー由来の水素を合成して作られます。この技術が普及すれば、化石燃料資源を持たない日本においても、メタノールを「地産地消」できる可能性が開けます。

欧州・中国が先行するグリーンメタノールプロジェクト。日本の立ち位置は?

欧州や中国では、船舶燃料の脱炭素化を契機に、大規模なグリーンメタノール設備の導入が進んでいます。

日本も三菱ガス化学などがこの分野への投資を強化しており、将来的な「脱・中東依存」に向けた重要なステップと位置付けられています(出典: Fortune Business Insights)。

【課題】コストの壁とカーボンプライシング。環境対応と安全保障をどう両立するか

ただし、グリーンメタノールの製造コストは現時点では従来品よりも高価です。

調査を通じて見えてきたのは、「安価だが不確実な供給(中東産)」と「高価だが安定した供給(グリーン産)」のどちらをどの程度選択するかという、日本のモノづくりにおける「生存コスト」の再定義が必要であるという点です。

これは単なる環境対応ではなく、国の産業基盤をどう守るかという重い課題でもあります。

【将来の展望のポイントまとめ】

- グリーンメタノール: 地政学リスクを回避し、脱炭素を実現する次世代の切り札。

- グローバルな投資競争: 海外勢に遅れをとらないための、官民一体の構造改革が求められている。

- コスト受容の議論: 安定供給という「安心」のために社会がどの程度のコストを許容するかが、普及の鍵を握る。

メタノール供給網の深部を調査・整理してきました。最後に、寄せられることの多い疑問について回答をまとめます。

メタノール ホルムズ海峡に関するよくある質問(FAQ)

- Q1: メタノールの供給が止まると、具体的にどんな製品が真っ先になくなりますか?

-

A1: 一般消費者が店頭で欠乏を実感する前に、POM等のエンジニアリングプラスチックを使用する精密機器部品や、特殊な構造を持つ食品包装材などのBtoB取引において、供給の遅延や出荷制限が顕在化しやすい傾向があります。

- Q2: 三菱ガス化学などの日本企業は、なぜ中東拠点にそこまで依存しているのですか?

-

A2: サウジのアル・ジュベイル拠点は、安価な原料と大規模な生産設備により、世界でも極めて高いコスト競争力を持ち、長年の合弁事業を通じて「最も経済的な供給源」として日本のモノづくりを支えてきたという歴史的・戦略的背景があるためです。

- Q3: スポット価格が上がると、私たちの生活用品もすぐに値上がりしますか?

-

A3: 化学メーカーから成形・最終製品メーカーへと波及する過程で数か月のタイムラグがあるのが一般的です。しかし、原材料費の高騰が長期化すれば、最終的には製品価格へ反映される可能性が高いと考えられます。

- Q4: 「不可抗力(フォース・マジュール)」が宣言された場合、企業はどう対応するのですか?

-

A4: 法的には供給側の履行義務が免除されますが、実務上、需要家は割高なスポット市場での調達や、他地域からの代替輸送に奔走し、なんとか生産ラインを止めないよう努めることになります。

- Q5: グリーンメタノールに切り替えれば、中東リスクは完全になくなりますか?

-

A5: 原理的には可能ですが、製造コストの高さが課題です。今後3〜5年で中東依存を完全にゼロにすることは非現実的であり、リスク分散の手段の一つとして段階的に導入が進むと予想されます。

- Q6: メタノール供給不安のニュースが出た際、注視すべきポイントは何ですか?

-

A6: 国際市場における「アジアスポット価格の推移」と、国内メーカーによる「在庫状況や調達方針に関する開示情報」です。これらの数値が平時を大きく逸脱し続ける期間は、サプライチェーン全体への負荷が高まっているサインとなります。

筆者より:メタノール ホルムズ海峡を調査・分析して見えてきた真実

この記事を整理する過程で、メタノールとホルムズ海峡の関係が、いかに私たちの生活に密接、かつデリケートに組み込まれているかを痛感しました。「設備は無傷なのに船が通れない」という物流の断絶が、高度に発達した現代のサプライチェーンをどれほど容易に引き裂くかという現実は、非常に冷酷なものがあります。

情報を精査する中で改めて感じたのは、私たちが長らく享受してきた「安価な素材」の裏側にあるリスクを、正しく理解し、受容していく時期に来ているのではないかということです。

この記事が、モノづくりの現場や経済の動きを注視している皆様にとって、冷静な現状把握の一助となれば幸いです。

メタノールとホルムズ海峡の重要ポイント総復習(まとめ)

- 供給網の急所

- サウジのアル・ジュベイル拠点は、日本のメタノール調達の「半分以上」を支える代替困難な生命線。

- ホルムズ封鎖の本質は「物流の遮断」であり、モノはあるのに届かない事態が引き起こされる。

- 契約と価格の厳しい現実

- 「不可抗力条項」の発動により、長期契約の保護が失われ、供給停止や高騰の直撃を避けられない。

- スポット価格の急騰(35%超)は、代替調達を行う企業の収益構造に強い圧迫を与える。

- 広範な産業への連鎖

- 酢酸やホルマリンを経由し、包装材、自動車部品、精密機器へとドミノ倒しに影響が及ぶ。

- 特に高機能樹脂(POM等)の分野では、素材の代替が技術的に難しく、生産停止リスクが顕在化しやすい。

- 将来への生存戦略

- 短期的には供給元の多角化と戦略在庫の積み増し(レジリエンス強化)が不可欠。

- 長期的にはグリーンメタノール等への分散投資を通じ、特定地域への過度な依存から脱却する必要がある。

- 最も重要な視点

- メタノールは「見えないインフラ」。原油以上に「モノづくり大国・日本」のサプライチェーンを根底から揺さぶりうるトピックであることを、改めて意識すべき。

【免責事項】

本記事の内容は、2026年時点の公的データ、企業開示資料、および専門家による分析に基づいたものであり、将来の事態を確定的に予測するものではありません。地政学情勢は流動的であるため、最終的な判断(事業計画、調達戦略、資産運用等)は、必ず最新の一次情報を確認した上で、ご自身の責任において行ってください。また、専門的な助言が必要な場合は、適切な資格を持つ専門家へご相談ください。

コメント