保険料が上がったから物価が上がるってニュースで言ってるけど、どこの誰が何を決めてるの?そもそも船の保険なんて、自分には関係ない世界の話でしょ。

最近、ネット通販の送料が上がったり、お気に入りの輸入食品が値上がりしたりして、「またか……」と感じることはありませんか?その背景には、中東情勢を受けたホルムズ 海峡の保険料の激しい高騰が隠れているんですよ。一見すると関係のない「船の保険」が、実は私たちの家計を静かに、しかし確実に圧迫している生命線なんです。

この記事では、ロンドンの保険市場がどのように「危険区域」を決め、それがなぜ「数億円の追加コスト」となって私たちの生活用品に跳ね返ってくるのか、その経済の裏側の仕組みを解き明かしました。ロンドン保険市場の共同戦争委員会(JWC)の公式資料や、海運大手の Maersk、CMA CGM 等の発表に基づき、専門家視点での客観的な分析をナビゲートします。

この記事でわかること

- 世界中の船の運命を握るロンドン市場「共同戦争委員会(JWC)」の正体

- 有事に船価の1〜3%(数億円)に跳ね上がる「ウォーリスク・プレミアム」の衝撃

- 運賃見積もりを書き換える「War Risk Surcharge(戦争リスク割増)」の仕組み

- 海上保険料の高騰が、ガソリンや食品の価格に転嫁されるまでの4つのステップ

【結論】ホルムズ海峡の保険料はなぜ急騰する?物価へ波及するコストの正体

ニュースで「海上保険料の引き上げ」ってよく聞くけど、具体的に何が決まると物価が上がるの?

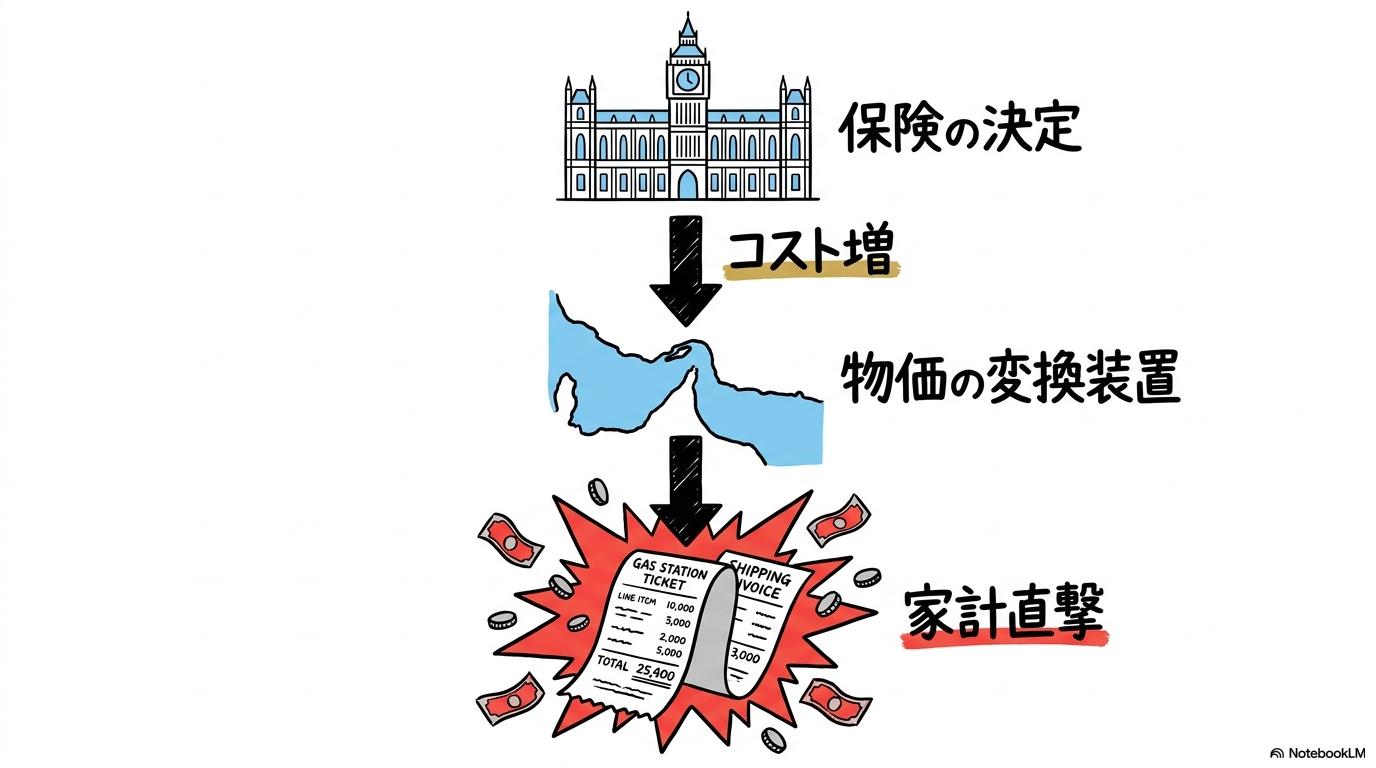

ロンドンのある専門委員会が「ここから先は危ない」という線引きを一つ変えるだけで、世界中の船のコストが数億円単位で跳ね上がってしまうんですよ。

ホルムズ海峡の緊張が高まると、海運会社は多額の「戦争リスク保険料」を支払わなければならなくなります。このコストが運賃に上乗せされ、最終的に私たちの手にする商品の価格を押し上げる仕組みになっています。

「保険がなければ船は動かない」海運業界の絶対的なルールと現実

海運業界には「保険がなければ船は動かない」という鉄則があります。船体そのものの損害や、他者への賠償責任をカバーする保険がなければ、数千億円規模の資産であるタンカーを危険な海域に送り出すことは不可能です。有事の際、保険会社がリスクを理由に「引き受け」を拒否したり、極端な高値を提示したりすることは、物理的な封鎖と同じくらい強力な「物流のストップ」を意味します。

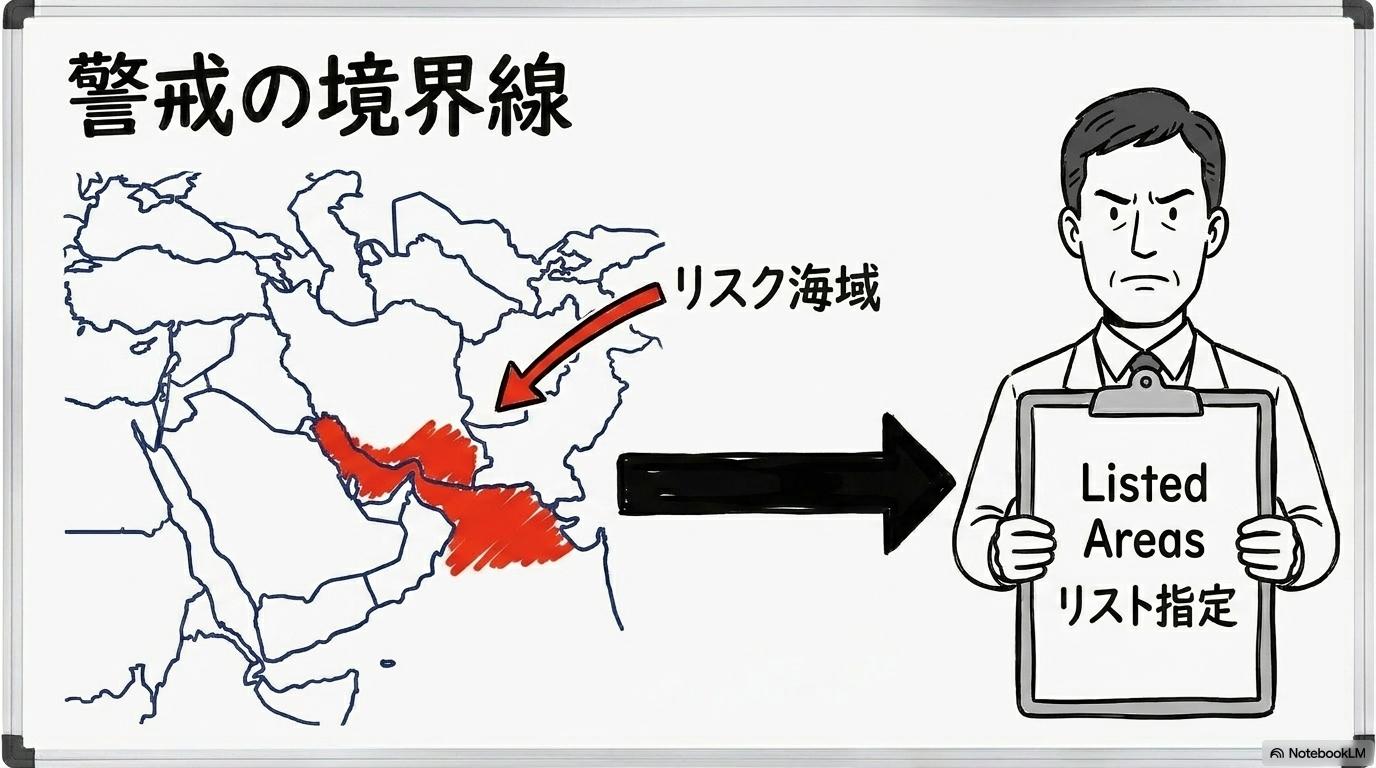

ロンドンの一筆が世界を揺らす:共同戦争委員会(JWC)が担う役割

この「リスクの判定」を一手に引き受けているのが、ロンドン市場の共同戦争委員会(JWC)です。JWCはロイズ市場協会(LMA)とロンドン国際保険協会(IUA)が共同で運営する組織で、戦争やテロのリスクが高い海域を「Listed Areas(特定危険区域)」として指定する権限を持っています(出典: LMA – Joint War Committee)。

JWCが公表するリストの内容が、全世界のタンカーの航行判断と保険コストの基準となっているのです。

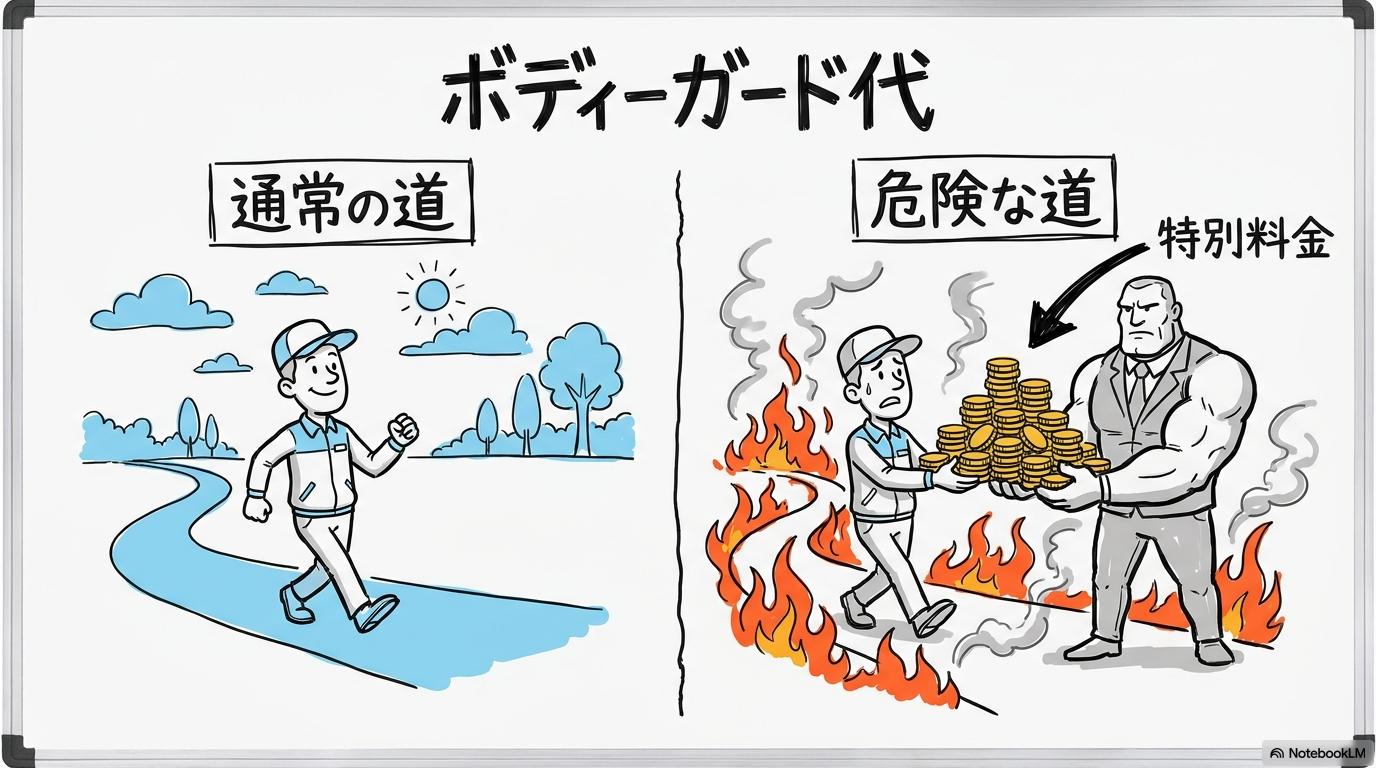

【比喩】危険な道を通るための「臨時ボディーガード代」という考え方

船舶保険を理解するヒントとして、船を「高価な商品を運ぶ配達員」、海峡を「危険な道」に例えてみましょう。普段は普通の道を通っていますが、ある日突然、その道が「強盗が出る危険な道」に指定されたとします。配達員は、自分の身を守るために特別なボディーガードを雇わなければなりません。その「臨時ボディーガード代」こそが、有事の船舶保険料(ウォーリスク・プレミアム)の正体です。

【船舶保険料高騰の核心まとめ】

- 保険の必須性: 保険カバーがなければ、船主はリスクを恐れて船を出すことができない。

- JWCの権威: ロンドンの専門委員会が「危険」と判断すれば、即座にコストに反映される。

- コストの転嫁: 発生した多額の保険料は、必然的に「運送代金の追加」として現れる。

船舶保険の重要性がわかったところで、ロンドン市場がどのようにして「危ない海域」を認定し、コストを算出しているのか、その実務的なスキームに迫ります。

ホルムズ海峡の保険に関わる実務|ウォーリスク・プレミアム(戦争追加保険料)の仕組み

追加保険料って、具体的にどれくらいの金額になるの?そんなにびっくりするような額なのか?

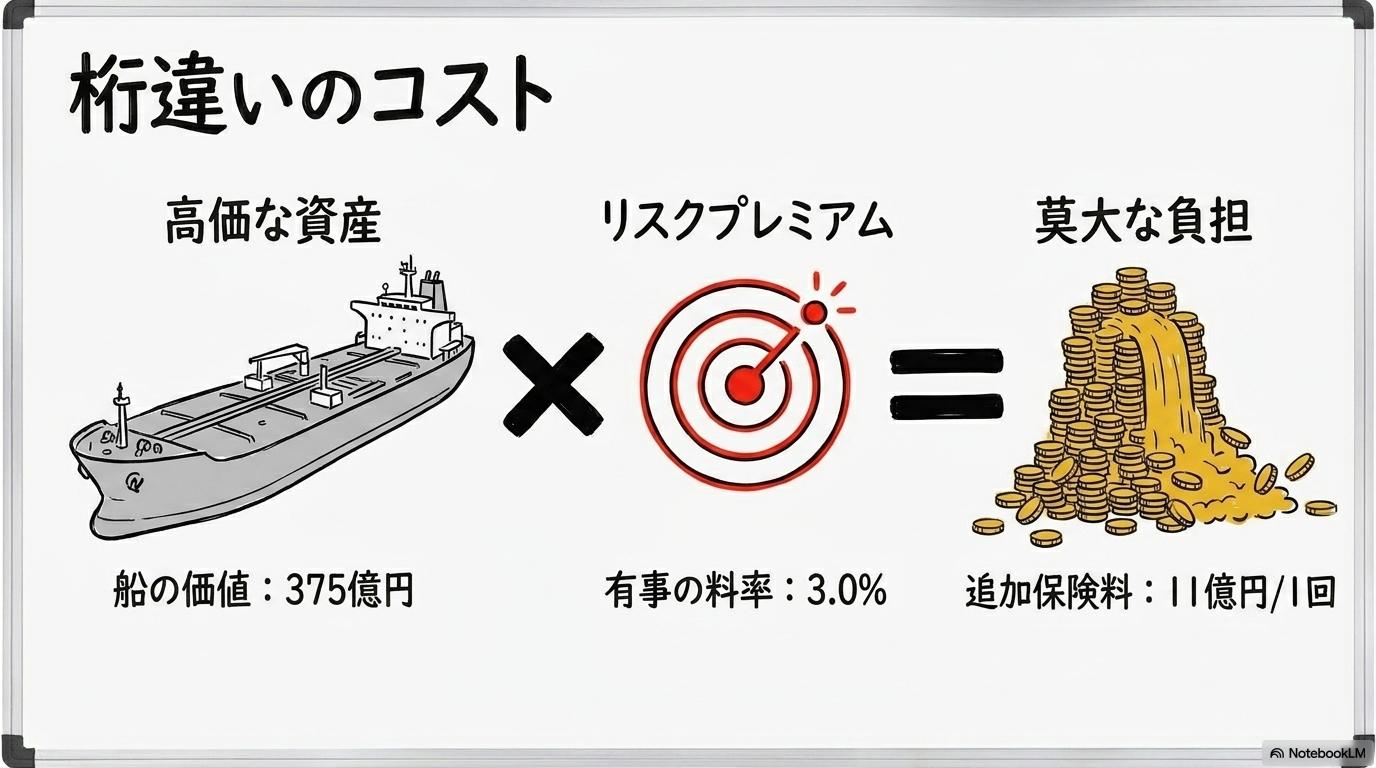

はい、船の価値によっては1回の航海だけで数億円単位の追加コストが発生することもあるんですよ。まさに「桁違い」の負担なんです。

「ウォーリスク・プレミアム」は、有事の際、特定の航海に対して一時的に課される特別な料金です。その算定実務は、非常にシビアな世界です。

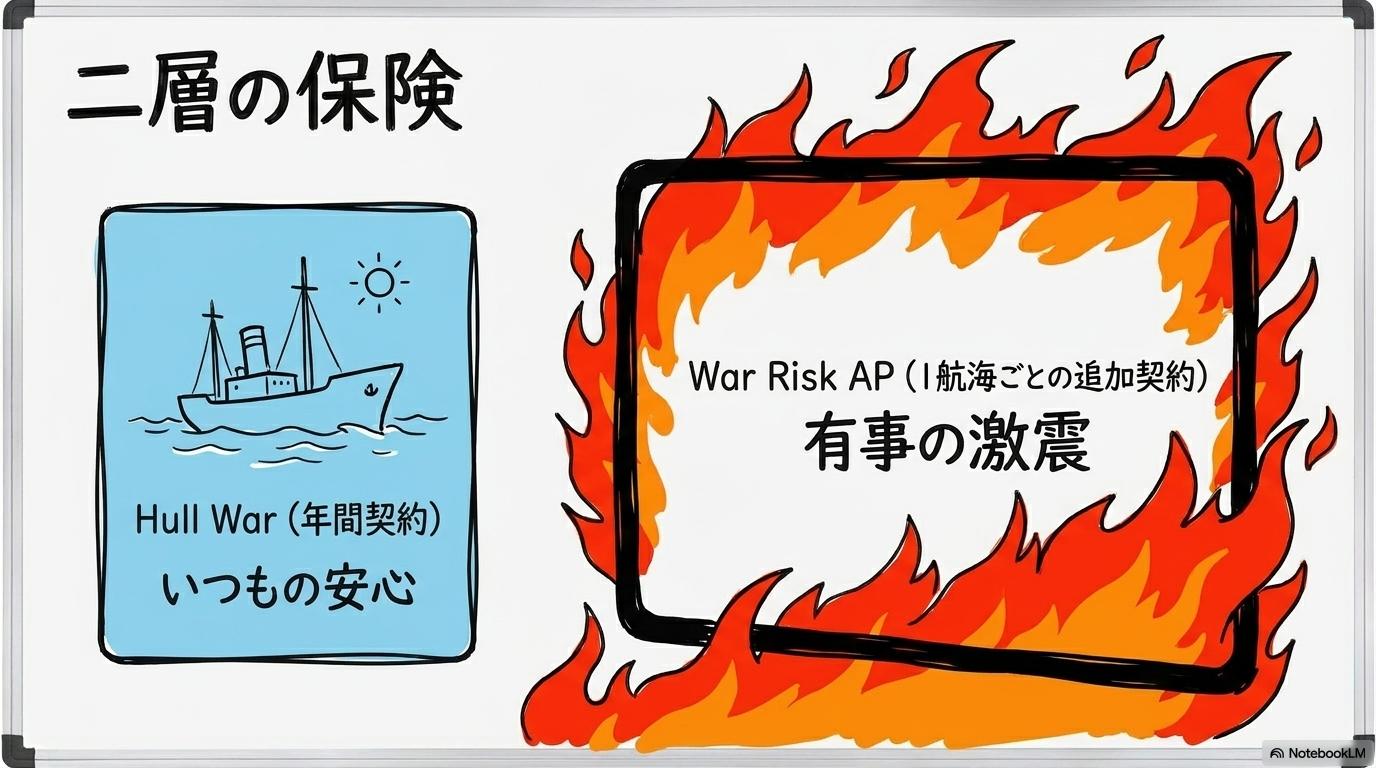

Hull War(船体戦争保険):平時には極めて安価な「安心料」の正体

船の保険には、船体そのものを守る「船体保険(Hull Insurance)」と、戦争リスクをカバーする「船体戦争保険(Hull War)」があります。平時において、この戦争保険料は船価の0.02〜0.05%程度と、極めて安価な「安心料」として運用されています。

1航海ごとに課される「War Risk AP(追加保険料)」が急騰する背景

ところが、JWCが「Listed Areas(特定危険区域)」を指定すると、その海域を航行するたびに「War Risk AP(Additional Premium:追加保険料)」が発生します。2024年から2026年にかけての中東情勢では、このAP率が船価の1〜3%にまで急騰したケースが報じられています。

たとえば、船価2.5億ドル(約375億円)の最新鋭LNG船の場合、平時の保険料が1航海あたり約1,800万円程度なのに対し、有事の3%レートでは約11億円にまで膨れ上がります(出典: Reuters分析)。

自衛隊派遣は効果ある?国際的な評価基準と保険料率のシビアな関係

「自衛隊が守っていれば、日本の船だけ安くなるのでは?」という期待もありますが、現実はよりシビアです。ロンドン市場のリスク評価は、政治的リスクや攻撃頻度といったグローバルな指標に基づき、マーケット全体で決定されます。自衛隊の派遣は「安心感」には寄与しますが、海域全体が危険区域に指定されている限り、特定の国の船だけを劇的に値引きすることは、再保険市場の仕組み上難しいのが実態です(出典: Seatrade Maritime)。

【ウォーリスク・プレミアムの実務まとめ】

- 劇的な上昇: 有事には保険料率が平時の数倍〜数十倍に跳ね上がることがある。

- 莫大な金額: 大型船1隻あたり、1回の航海で数億〜十数億円のコストが発生し得る。

- 市場の連動: 特定国の努力だけでなく、国際的な市場全体の評価がコストを左右する。

保険料が上がると、次に「航路の制限」が始まります。保険会社が決める「ブラックリスト」とも言える海域指定のルールを深掘りします。

ホルムズ海峡の保険における「警告リスト」|特定危険区域(Listed Areas)の役割

保険会社が「ここは危ない」って決めると、船はどうなっちゃうの?

船会社は「保険会社に事前に連絡して、高い追加料金を払う」か、「その海域を避けて遠回りする」かの二択を迫られることになるんですよ。

JWCが公表する「Listed Areas」は、海運業界にとっての「警告リスト」であり、実務的な足枷となります。

JWLA-033改定の衝撃:ペルシャ湾全域が「特定危険区域」に指定された意味

2026年3月のJWLA-033改定では、ホルムズ海峡だけでなく、ペルシャ湾、オマーン湾、アデン湾、紅海南部までが「Listed Areas」に包括指定されました。これにより、サウジアラビア、UAE、クウェート、カタールといった産油国・ガス拠点の港すべてが「リスク地帯」として扱われることになったのです(出典: JWLA-033 Circular)。

船主の義務:区域に入る前の「事前通知」と条件交渉がもたらす実務の遅延

Listed Areasを航行する場合、船主は保険会社に対して事前に「入域通知」を行う義務(Breach Notice)があります。この通知を受けて保険会社が個別にリスクを精査し、その航海限りの追加保険料を提示します。この交渉が決着しない限り船は動けず、実務上の大きな遅延要因となります(出典: IUA Risk List説明)。

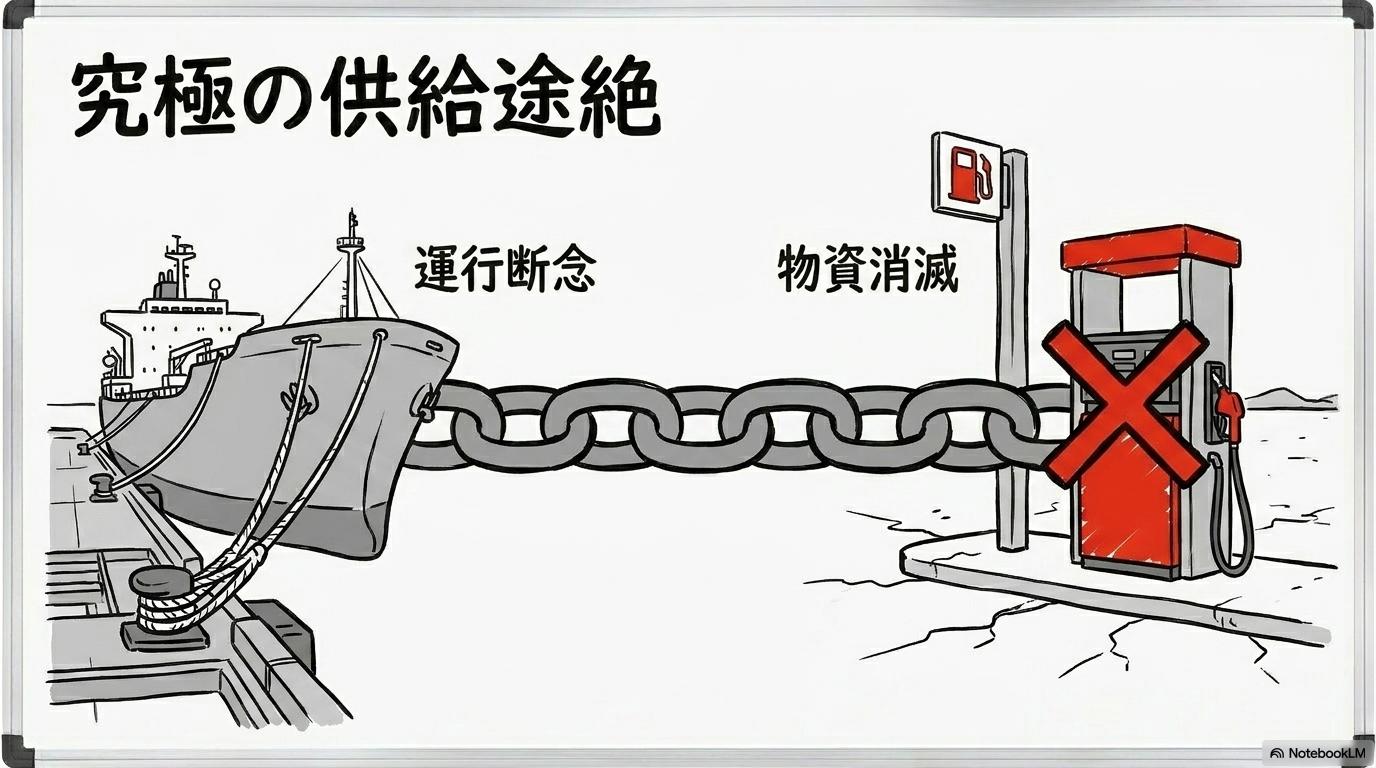

「保険がつかない」という最悪のシナリオ。航行断念が招く物理的な物資不足

さらに深刻なのが、あまりにリスクが高まり「保険がつかない(キャパシティ不足)」という事態です。ロンドンのブローカーからは、「レートを上げても引き受け手がいない」という悲鳴も聞こえてきます。保険が下りなければ、船社は航行を断念せざるを得ません。これが「モノが物理的に届かない」という、最悪の供給途絶シナリオの引き金になります。

【特定危険区域のルールまとめ】

- 包括的な指定: ホルムズ周辺の全拠点がリスク地帯となり、逃げ場がなくなっている。

- 実務の壁: 航海ごとの通知と交渉が必要になり、物流のスピードが著しく低下する。

- 供給の停止: 「保険がつかない」状態になれば、船は物理的に動けなくなる。

高額な保険料や航行の制限は、最終的に「料金」として可視化されます。私たちの財布に最も近い「サーチャージ」の仕組みを解説します。

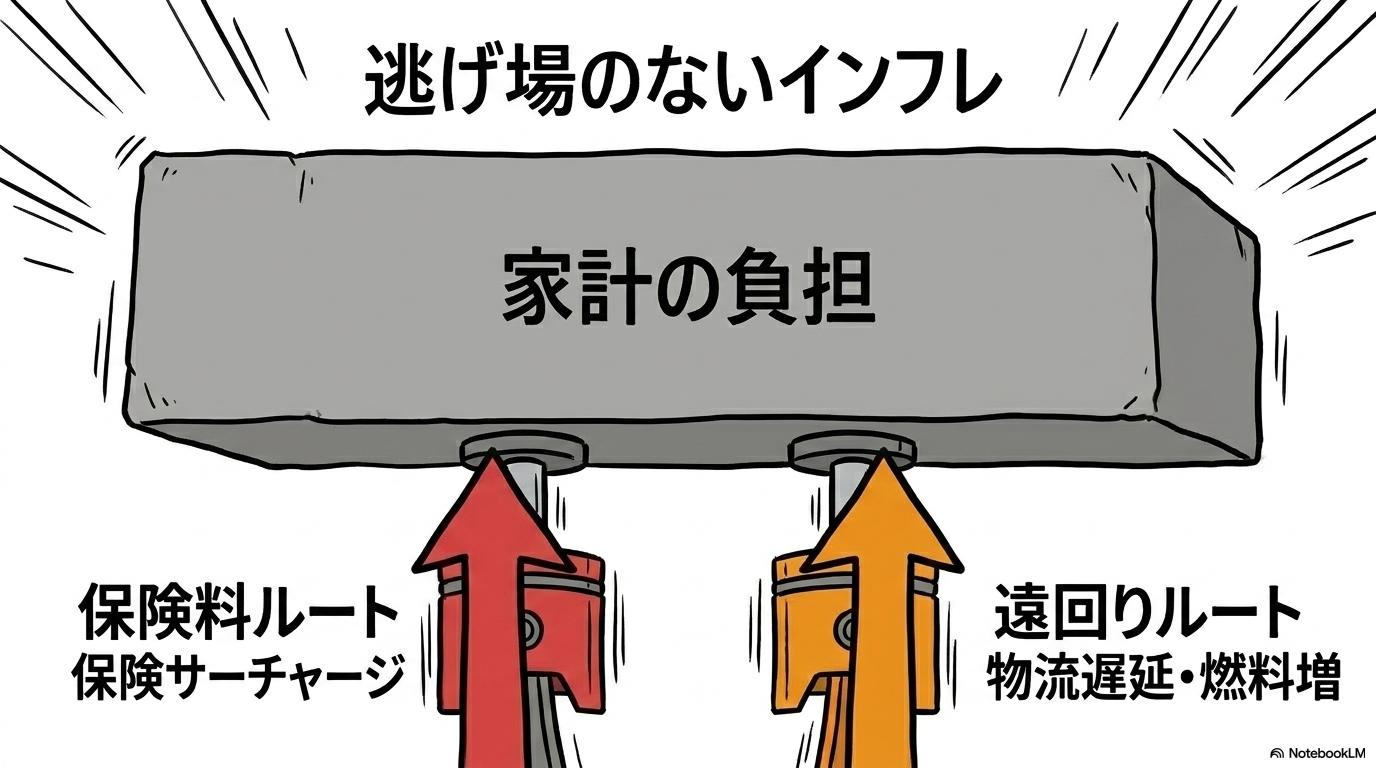

ホルズ海峡の保険料負担の行方|サーチャージによる物価転嫁のメカニズム

結局、その高い保険料は誰が払ってるんだ?最後はやっぱり、僕たちの買うものが高くなるのか?

その通りです。船会社が払った保険料は「割増金」として荷主に請求され、それが最終的には商品代金に上乗せされていくんですよ。

船舶保険料が私たちの家計を直撃するまでには、いくつかのステップがあります。

War Risk Surcharge(WRS):コンテナ1本あたり「数千ドル」の上乗せの衝撃

船会社は、急騰した保険料を自社だけで負担することはできません。そのため、荷主に対して「War Risk Surcharge(戦争リスク割増)」等の名称で追加料金を請求します。2026年の緊迫時には、コンテナ1本(20ft)あたり2,000ドル(約30万円)ものサーチャージが導入された事例もあります(出典: MKビジネス)。

荷主の悲鳴:見積書を二度見する「緊急割増金」が輸入原価を押し上げる構図

荷主である商社やメーカーの担当者は、見積書の変貌に驚愕しています。 「通常の運賃の下に、見たこともない額のサーチャージが並んでいて、ゼロが1個多いのではないかと思った。」(出典: 物流実務者の声) このように輸入原価が跳ね上がれば、企業は製品価格への転嫁を検討せざるを得なくなります。

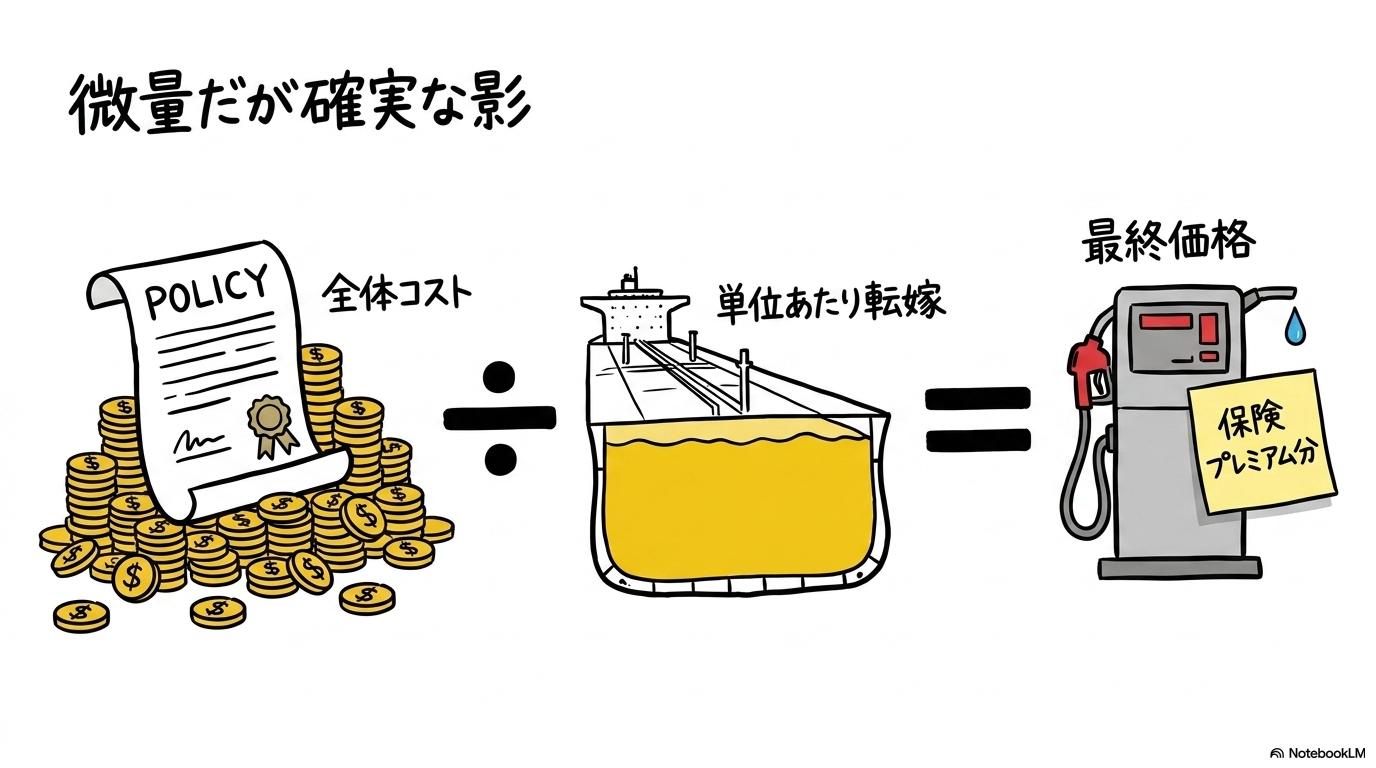

ガソリン1リットルあたりいくら?保険料高騰がエネルギー価格に及ぼすインパクト

では、身近な製品にどれくらい響くのでしょうか。 たとえば、コンテナ1本にペットボトル飲料が3万本入っていると仮定すると、30万円のサーチャージは1本あたり「10円」の上乗せ要因になります。 ガソリンについても、大型タンカーの保険料が1航海で数億円単位増えれば、1リットルあたり数円から十数円の押し上げ要因となり得ます。BBCのインタビューでも、これら「WAR+燃料」の二重のコストが最終的な小売価格に転嫁されると警告されています(出典: BBC)。

(筆者コメント) 調査した情報を分析してみて、船舶保険料はガソリン価格のように毎日ニュースで報じられることはありませんが、実は「物価上昇の最後の一押し」として機能していることに気づきました。単品では数円の差でも、全ての輸入品に同様の圧力がかかることで、家計の「サイレント・インフレ」を加速させているのが実態と言えます。

【物価転嫁のフローまとめ】

- 船会社から荷主へ: 保険料負担が「サーチャージ」として運賃に上乗せされる。

- 荷主から小売へ: 輸入コストの上昇が、卸値・小売価格の改定へと繋がる。

- 家計への直撃: 私たちが支払うガソリン代や、ネット通販の送料に「保険料」が潜んでいる。

{{AUTHOR_NOTE_SLOT}}

現代の混乱を見てきましたが、過去にも似たような事態がありました。1980年代の「タンカー戦争」の教訓から、私たちは何を学ぶべきでしょうか。

ホルムズ海峡の保険に刻まれた歴史的教訓|1980年代のタンカー戦争と供給の維持

昔もそんなに保険料が上がったことがあったの?

1980年代のイラン・イラク戦争の時は、今の比じゃないくらい大変だったんですよ。保険料が10倍以上に跳ね上がり、国が補助を出してなんとかしのいだんです。

過去の歴史は、船舶保険が「国家の安全保障」そのものであることを教えてくれます。

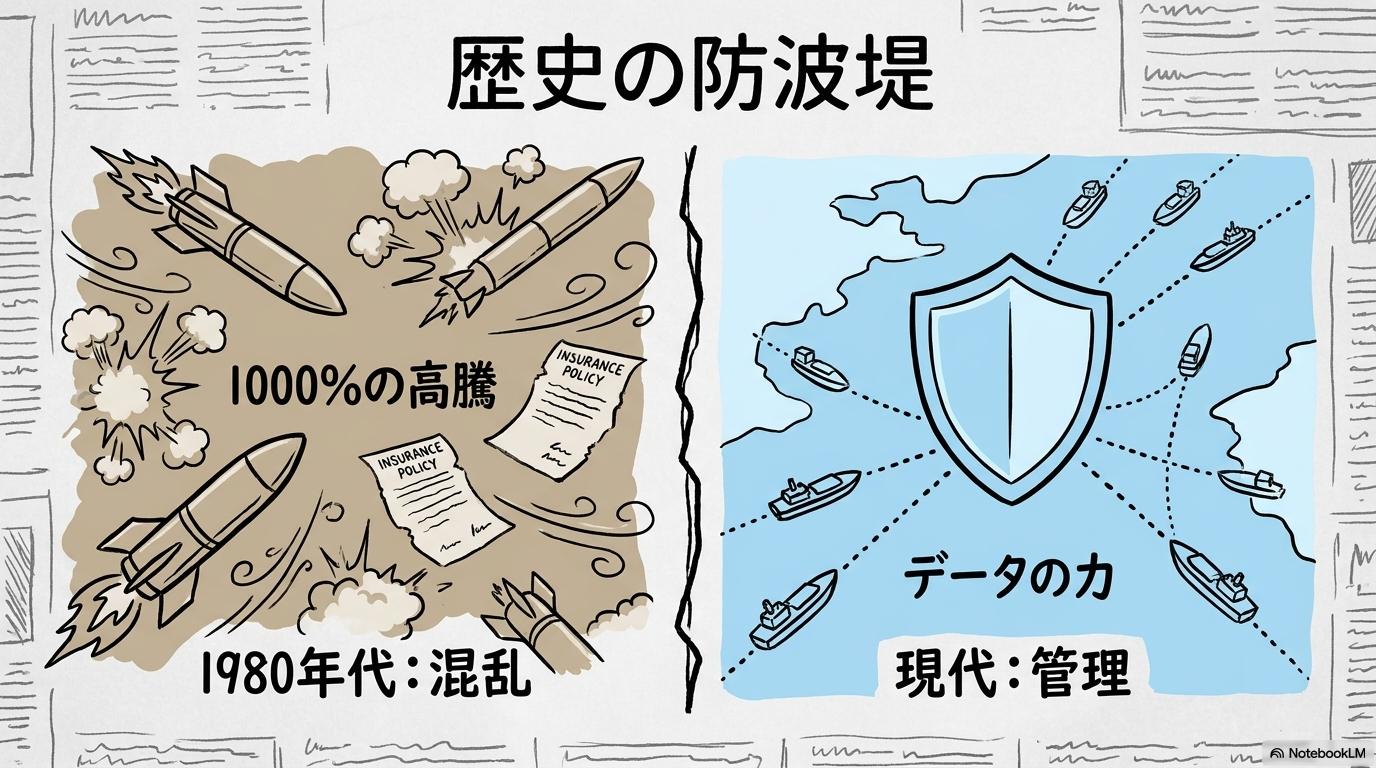

ミサイルが飛び交う海域:当時の戦争保険料率「1000%アップ」の記録

1980年代、ペルシャ湾でタンカーが次々と標的になった「タンカー戦争」の際、船舶保険料は文字通り垂直上昇しました。一部の記録では、平時の10倍、つまり1000%を超える跳ね上がりを見せたケースもありました(出典: 学術論文)。

保険料があまりに高額になり、民間企業だけでは運航を維持できない瀬戸際まで追い込まれたのです。

日本政府の対応:特別保険スキームによる「国を挙げた供給確保」の歴史

当時、日本政府はエネルギーの安定供給を守るため、民間の保険会社が引き受けきれないリスクを国が補償する「特別保険スキーム」や政府補助を実施しました(出典: 日本海運集会所資料)。

「保険が止まる=日本が止まる」という危機感があったからです。これは、現代のホルムズ危機においても、最悪の場合に国がどのようなセーフティネットを用意すべきかの重要なヒントとなります。

過去との比較:AIや最新技術(AIS)が変える、現代の保険料算定の精緻化

現代が当時と違うのは、テクノロジーの進歩です。現在は船舶自動識別装置(AIS)によって、個々の船がいつ、どこで、どのような回避行動を取ったかがリアルタイムで把握できます。ロンドン市場でも、こうしたビッグデータを活用して、リスクの高い船には高い保険料を、安全管理が徹底された船には相対的に低い保険料を適用する、より精緻な算定が始まっています(出典: Seatrade Maritime)。

【歴史的教訓まとめ】

- 前例のない高騰: 過去の紛争では、保険料が10倍以上に暴騰した記録がある。

- 国家の介入: 民間の保険市場が機能不全に陥った際、政府の支援が不可欠となる。

- 精緻化する算定: 最新技術により、現代はよりデータに基づいた合理的なリスク評価が可能になっている。

過去の教訓は重要ですが、高すぎる保険料を避けるための「物理的な対策」も存在します。迂回ルートという選択肢のコストを比較します。

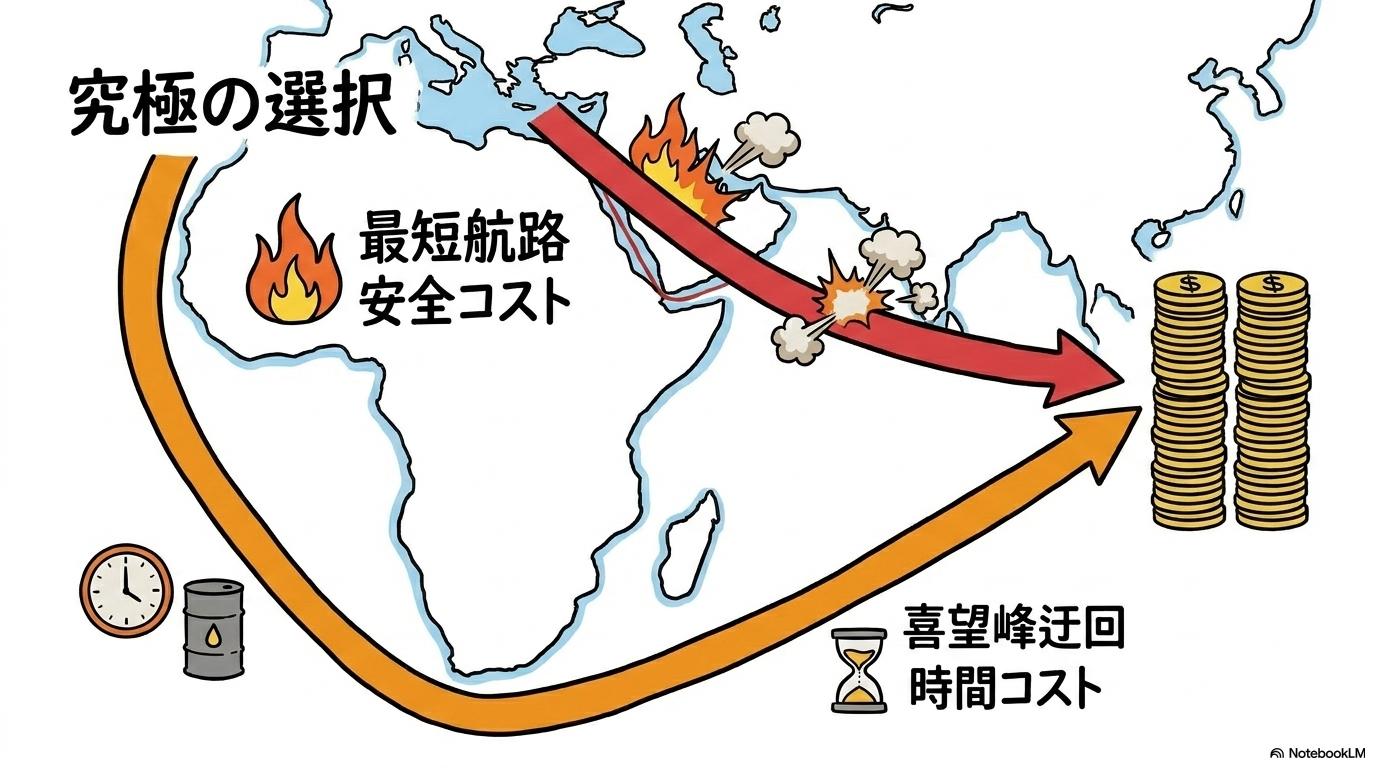

ホルムズ海峡の保険コストを回避する「迂回ルート」|コスト増と日程遅延の比較

そんなに保険料が高いなら、危ない海峡を通らずに遠回りすればいいんじゃないか?

それも一つの手ですが、遠回りすればしたで、今度は「莫大なガソリン代(燃料費)」と「届くまでの日数」がかかって、結局コストは高くついてしまうんですよ。

「保険料を払うか、遠回りするか」――船会社が直面する、究極のジレンマを整理します。

保険料を払うか、遠回りするか。喜望峰経由による燃料費と日数の増大

ホルムズ海峡や紅海を避け、アフリカ南端の「喜望峰」を回るルートを選択した場合、航海日数は10〜15日程度延び、燃料費も大幅に増加します。戦争保険料(ウォーリスク・プレミアム)は回避できますが、燃料サーチャージや船員の給与、船自体の回転率低下によるコストが重くのしかかります(出典: Global SCM解説)。

パナマ・スムーズとは対照的な「海上の大渋滞」。物流遅延が招く在庫不足

多くの船が一斉に迂回ルートを選択すれば、喜望峰付近での補給港の混雑など「海上の渋滞」が発生します。これが招くのが「納期遅延」です。数週間の遅れが積み重なると、日本の製造業における部品在庫が尽きたり、季節商品のタイミングを逃したりといった、コスト以上のダメージを産業界に与える可能性があります。

総合的なコスト比較:結局、どちらの選択が物価をより押し上げるのか

(筆者分析コメント) 調査した情報を比較してみて、一つの事実に気づきました。海運会社が「迂回」を選ぶのは、必ずしもコストが安いからではなく、「物理的な安全」と「保険の引き受け拒否」を避けるためという側面が強いということです。経済的な計算だけなら海峡直行の方が安いケースも多いのですが、万が一の拿捕や撃沈という巨大リスクを天秤にかければ、結局「高い保険料を払う」か「高い燃料代を払って遠回りする」かのどちらかしかなく、いずれの道を選んでも最終的に消費者が支払う代金は上がってしまうという逃れられない構図が浮き彫りになりました。

【迂回ルートの比較まとめ】

- トレードオフ: 保険料(安全コスト)を削れば、燃料・日数(時間コスト)が増える。

- サプライチェーンへの打撃: コスト上昇に加え、納期遅延が産業界に二次的なショックを与える。

- 最終的な結論: どちらを選んでも運賃サーチャージは発生し、物価上昇は避けられない。

これまで、船舶保険の構造と物価への影響を見てきました。最後に、今後の見通しと、私たちが知っておくべきFAQをまとめました。

ホルムズ海峡の保険と物価の仕組みに関するよくある質問(FAQ)

- Q1: 船の保険料が上がると、すぐにスーパーの野菜が高くなりますか?

-

A1: 燃料代ほど即効性はありませんが、海上運賃サーチャージを通じて1〜3か月程度のタイムラグで輸入品全般の価格に影響を及ぼし始めるのが一般的です(出典: Global SCM解説)。

- Q2: ロンドンの保険会社が決めているのは、日本の船だけですか?

-

A2: いいえ、ロンドン市場は全世界の船舶保険の再保険を引き受けているため、その決定は世界中のタンカーや貨物船のコストに一律に波及します(出典: LMA – Joint War Committee)。

- Q3: 自衛隊が守っていれば、保険料は安くならないのですか?

-

A3: 一定の安心感にはなりますが、保険料はグローバルな攻撃発生率や政治リスクで決まるため、特定国の護衛だけで劇的に下がることは難しいのが現実です(出典: Seatrade Maritime)。

- Q4: 喜望峰を回れば、保険料の問題は解決しますか?

-

A4: 戦争保険料は抑えられますが、代わりに大量の燃料代と10〜15日の追加日数がかかり、結果として運賃(サーチャージ)は同等かそれ以上に高くなる傾向があります(出典: Global SCM解説)。

- Q5: 私たちがニュースを見る際に注視すべき指標は何ですか?

-

A5: 「JWCによるListed Areasの改定」と「主要船社のWar Risk Surchargeの料率」です。これらが上がっている期間は、インフレ圧力が継続しているサインです(出典: Intelligent Insurer)。

- Q6: 今後、保険料が下がる要因は何ですか?

-

A6: 地政学的な緊張緩和が第一ですが、中長期的にはAIS等のデータ活用により、個別の船の安全性がより精緻に評価される仕組みが整うことが期待されています(出典: Filhet-Allard Maritime解説)。

筆者より:ホルムズ 海峡の保険を調査して見えてきた「経済の血流」

この記事を整理する中で、ホルムズ 海峡の保険という一見マニアックなトピックが、実は私たちの経済の「血圧」のような役割を果たしていることに改めて感銘を受けました。

ロンドンの委員会による一筆の修正が、巡り巡って自分のスマホの送料やスーパーの生鮮食品の価格に数円、数十円と上乗せされていく……。この目に見えない巨大な繋がりに気づくことは、単なる物価高への不安を「構造的な理解」に変える第一歩です。

この記事が、日々変動する世界情勢と、私たちの暮らしを繋ぐ一つの補助線になれば幸いです。

ホルムズ海峡の保険料高騰が家計を直撃する仕組みの重要ポイント総括

- 船舶保険の支配力

- 「保険がなければ船は動かない」。ロンドン市場の決定が世界の物流の生殺与奪を握っています。

- 特定危険区域(Listed Areas)への指定が、保険料急騰のスイッチとなります。

- ウォーリスクの具体的負担

- 有事には船価の1〜3%(数億〜十数億円)という、平時の数十倍の保険料が発生する実態があります。

- 自衛隊派遣などの安全確保策も、国際保険市場の評価基準においては一要素に留まります。

- 家計への転嫁プロセス

- 高額な保険料は「War Risk Surcharge」等のサーチャージとして輸入品に上乗せされます。

- 最終的にはガソリン、食料、通販の送料へと広く薄く転嫁され、私たちの支出を増やします。

- 今後の見通しと心構え

- 地政学リスクは数か月後の「自分のレシート」を変える要因として捉えるべきです。

- 迂回ルートを選択してもコスト増は避けられず、インフレの長期化を前提とした備えが必要です。

- 最も重要な視点

- 海上保険は「物価の変換装置」。この仕組みを知ることで、ニュースの裏側にある「本当のコスト」を正しく読み解くことができます。

本記事の内容は、2026年時点の公的データ、保険市場レポート、および海運実務資料に基づいたものであり、将来の事態や特定の保険料率、商品価格を確定的に予測・保証するものではありません。海上保険や物流コストの動向は極めて流動的であるため、最終的な判断(生活防衛、事業戦略、投資等)は、必ず最新の一次情報を確認した上で、ご自身の責任において行ってください。専門的な助言が必要な場合は、適切な資格を持つ専門家へご相談ください。

コメント